税务总局发通知重点监控4月发票开具情况!补开发票须谨慎

- 2019-03-30 20:57:50 0 0

4月1日起,增值税税率下调,原税率16%调整为13%,原税率10%调整为9%。因此,从4月起,企业如需开老税率的发票,务必符合增值税纳税义务时间的规定,确保该笔收入在此前的征期已进行申报。税局也将监控旧税率发票的开具情况,重点分析!请大家谨慎操作!

国家税务总局近日发布税总函[2019]81号文件

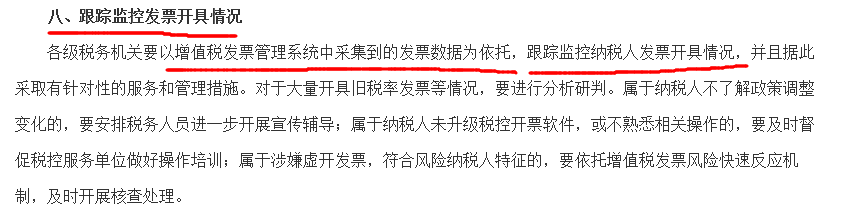

第八条 跟踪监控发票开具情况 提到:对于开旧税率发票的情况,要进行分析。

1.属于纳税人不了解政策调整变化的,要安排税务人员进一步开展宣传辅导;

2.属于纳税人未升级税控开票软件,或不熟悉相关操作的,要及时督促税控服务单位做好操作培训;

3.属于涉嫌虚开发票,符合风险纳税人特征的,要依托增值税发票风险快速反应机制,及时开展核查处理。

对于新旧税率的衔接操作

1.补开发票

如果在之前的征期已经申报过未开票收入,需要4月后补开发票的,这种情况没有风险,可以按原适用税率补开发票。不过网上申报比对会不通过,需要去税务大厅前台申报。

如果之前没有申报未开票收入,又开了旧税率发票的行为,存在被税务机关核查并征收滞纳金的风险。

2.开票有误或退货冲红

如果需要开具旧税率红字发票,是可以的,只要满足开红字发票的条件就可以开。

本文为会计头条独家整理报道,转载须在文首注明来源

-

最新内容

-

热门文章