房地产开发企业 企业所得税政策实务总结

- 2019-03-29 11:14:59 0 0

企业房地产开发经营业务包括土地的开发、建造、销售住宅、商业用房以及其他建筑物、附着物、配套设施等开发产品。(国税发2009第31号定义)

01

—

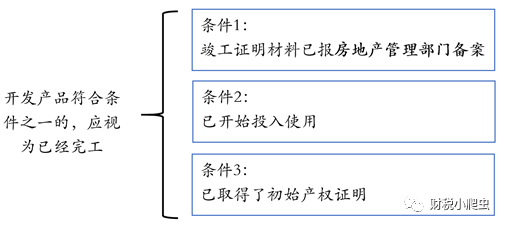

开发产品已完工判断(除土地开发)

02

—

1、收入范围:

销售开发产品过程中取得的全部价款及价外费用。

例外情形:未纳入开发产品价内并由企业之外的其他收取部门、单位开具发票的,可作为代收代缴款项进行管理。

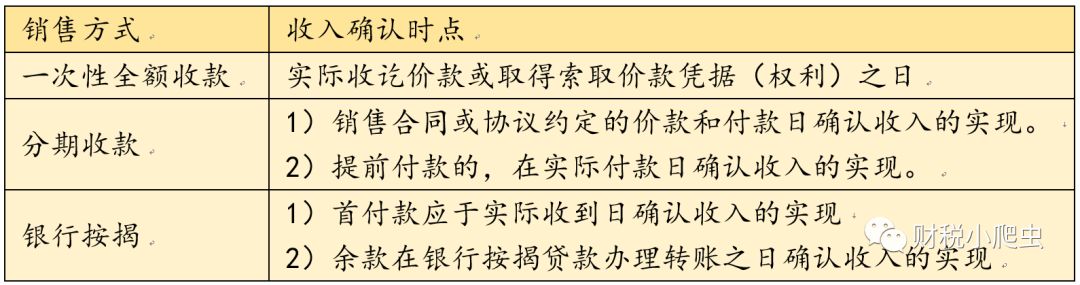

2、收入的确认

基本原则:企业通过正式签订《房地产销售合同》或《房地产预售合同》所取得的收入,应确认为销售收入的实现。

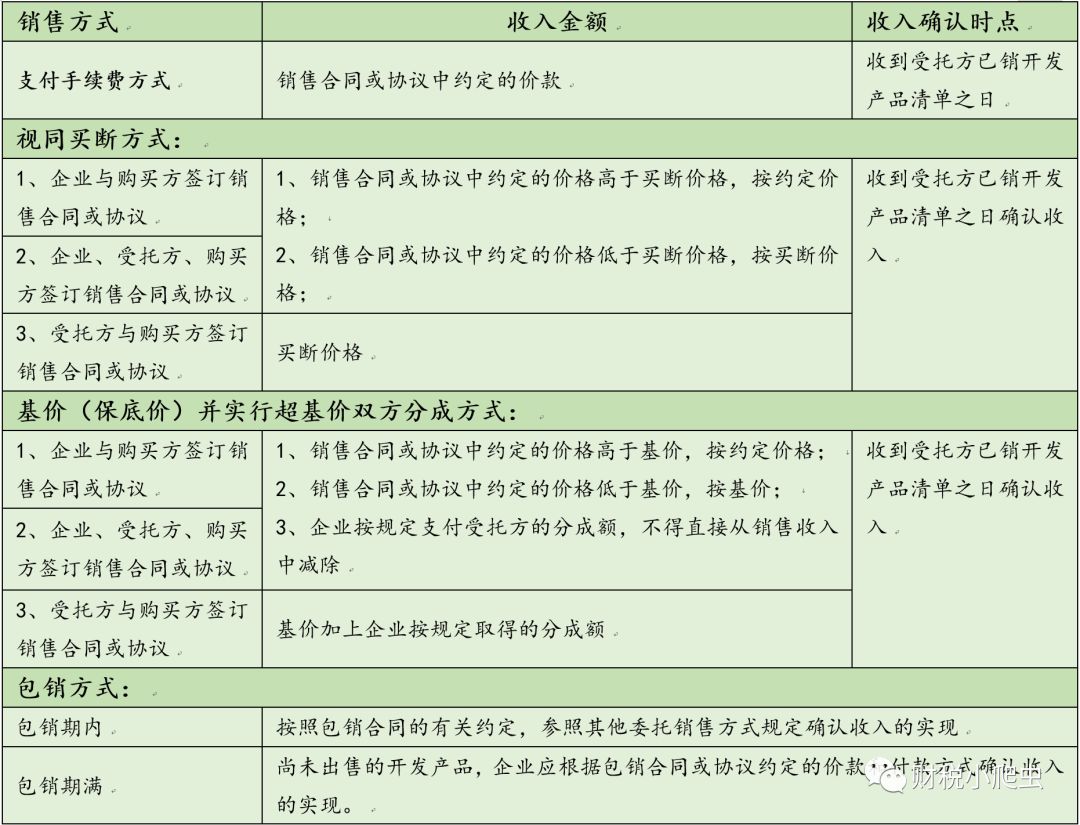

采取委托销售方式的特殊规定:

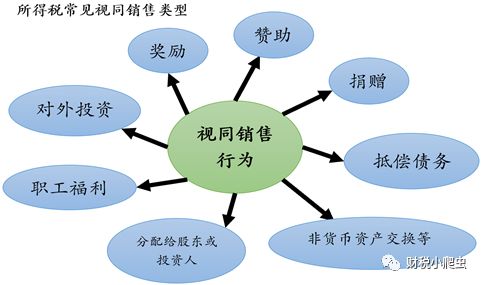

3、视同销售

收入确认时点:所有权或使用权转移,或于实际取得利益权利时

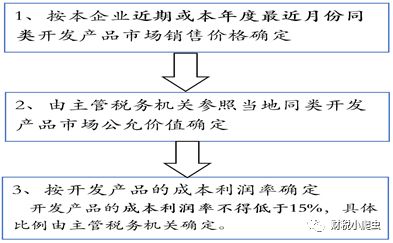

收入确认金额:按顺序通过以下方法确认

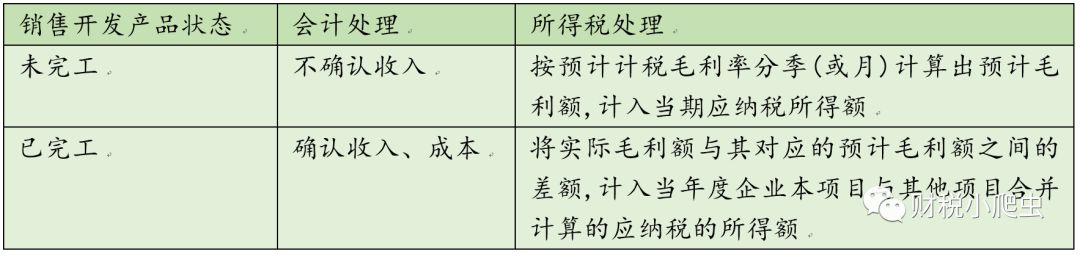

4、销售未完工开发产品取得收入

处理原则:

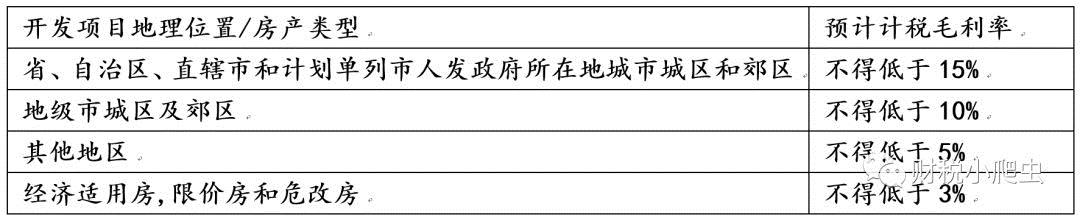

预计计税毛利率:

由各省、自治、直辖市税务局按下列规定进行确定

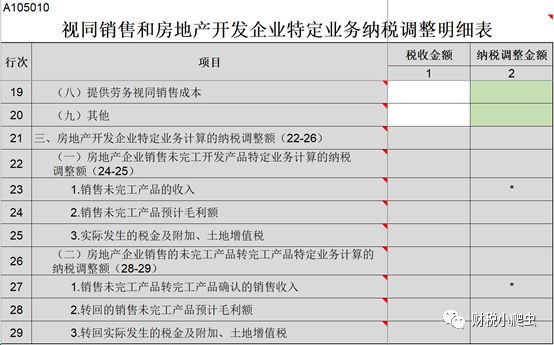

申报表:

5、按租赁预约协议取得的租金收入

企业新建的开发产品在尚未完工或办理房地产初始登记、取得产权证前,与承租人签订租赁预约协议的,企业取得的预租价款。

企业所得税:自开发产品交付承租人使用之日起,出租方取得的预租价款按租金确认收入的实现。租金在租赁期内分期确认收入。

增值税:收到预收款的当天即产生增值税纳税义务(财税[2016]36号附件1),计算缴纳方式详见本公众号《房地产企业增值税政策实务总结》一文第7点。

03

—

成本

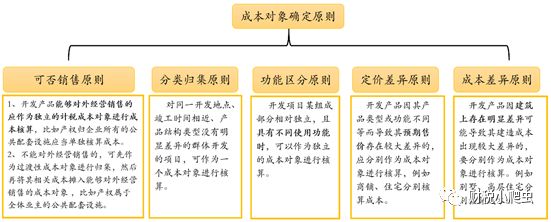

1、成本对象

成本对象是指为归集和分配开发产品开发、建造过程中的各项耗费而确定的费用承担项目。

备注:开发项目属于受托代建的或多方合作开发的,应结合上述原则分别划分成本对象进行核算。

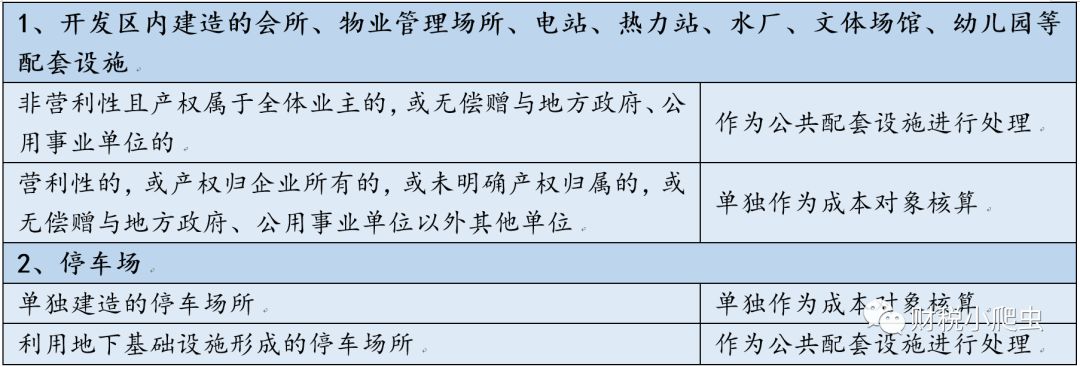

特殊成本对象确定

2、制造成本法进行成本归集

分配方法的选择

3、不同类型成本对象处理原则

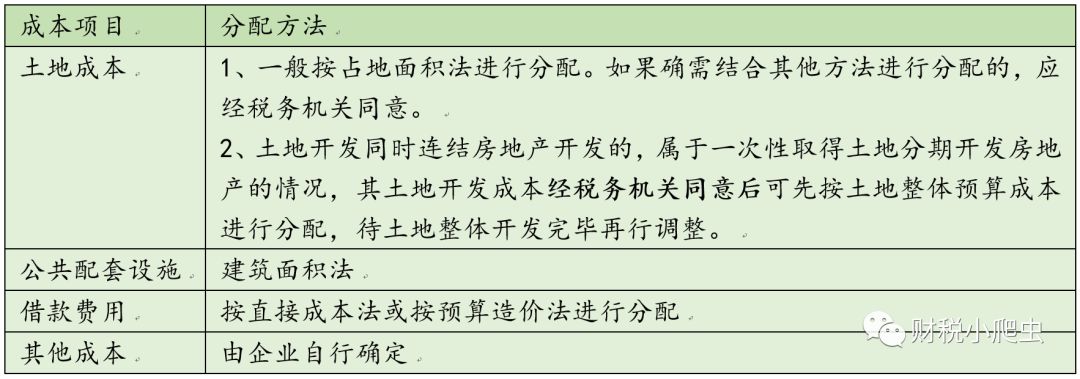

4、分配方法

5、成本分类

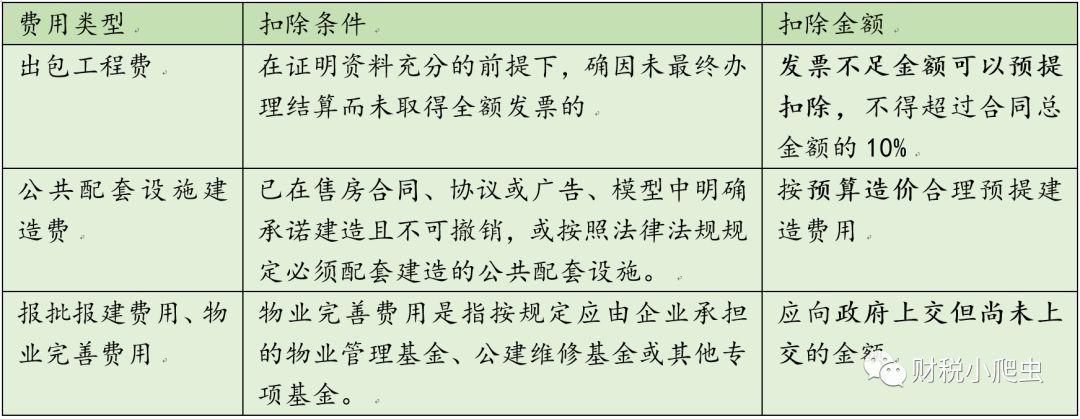

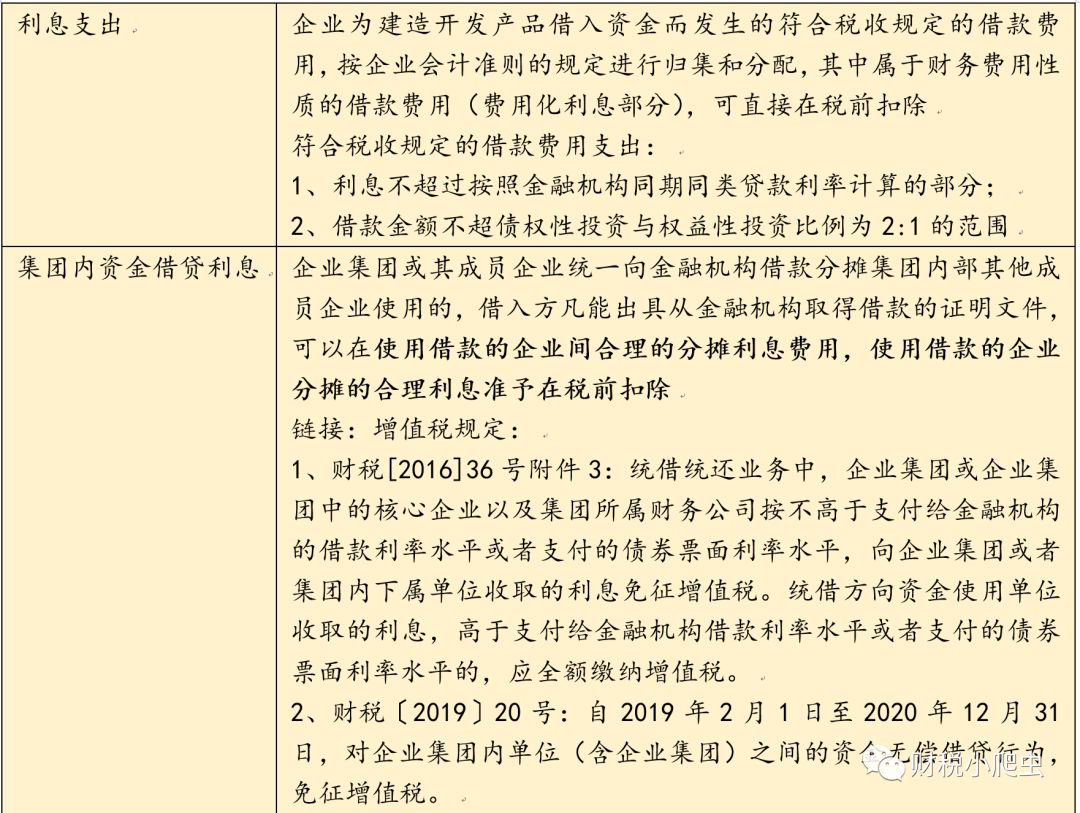

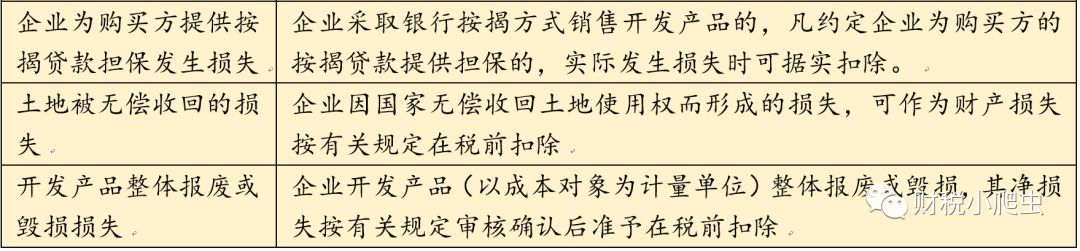

6、所得税前可扣除的预提费用

备注:除以上费用外,企业实际发生的支出应当取得但未取得合法凭据的,不得计入计税成本,待实际取得合法凭据时,再按规定计入计税成本。

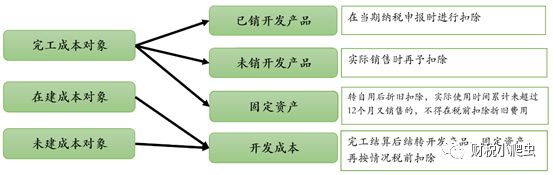

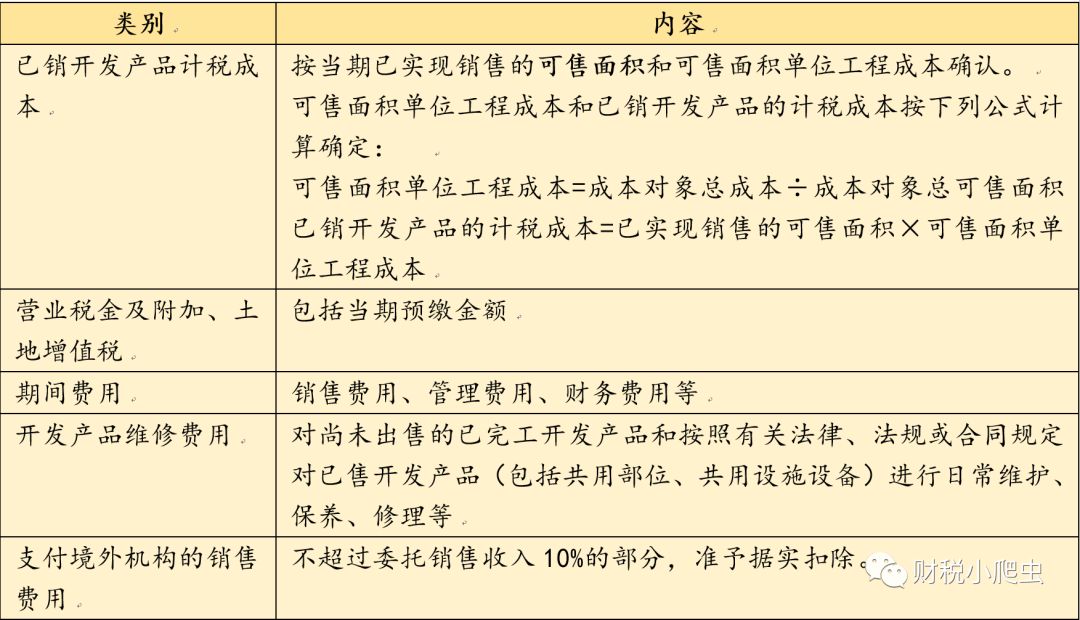

7、当期可扣除成本费用

04

—

其他特殊事项

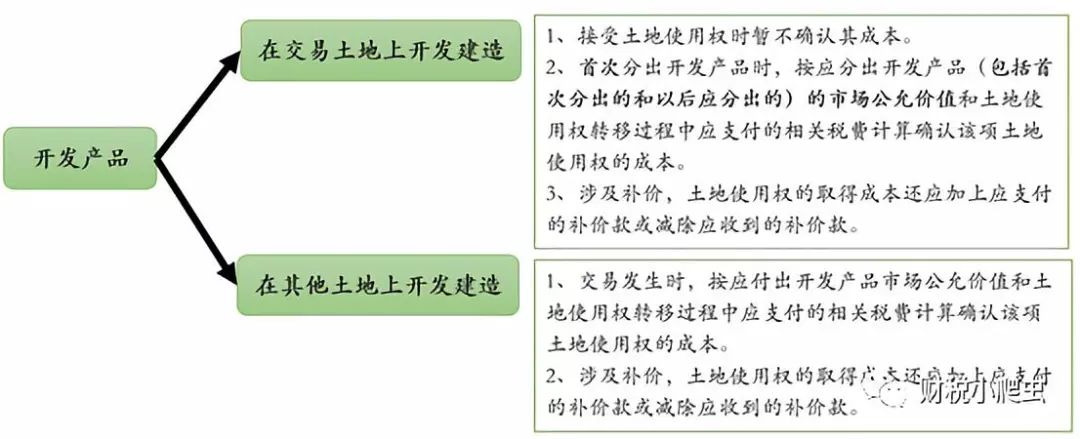

1、非货币交易方式取得土地使用权

1)开发产品换土地

注:交易对手企业应分解为转让土地使用权和购入开发产品两项经济业务进行所得税处理。

2)企业股权换土地

投资交易发生时,按该项土地使用权的市场公允价值和土地使用权转移过程中应支付的相关税费计算确认该项土地使用权的取得成本。如涉及补价,土地使用权的取得成本还应加上就应支付的补价款或减除应收到的补价款。

2、以本企业为主体联合其他投资方开发项目,且未成立独立法人公司

1)开发合同或协议中约定分配开发产品

2)开发合同或协议中约定分配项目利润

政策:

国税发2009第31号《关于印发<房地产开发经营业务企业所得税处理办法>的通知》

来源:财税小爬虫,如涉及侵权,请及时联系我们删除

-

最新内容

-

热门文章