科创板概念股骗局,有些压根无关,影响股价最高的不过3%

- 2019-03-28 12:08:01 0 0

2019年3月22日晚上六点,上交所公布了首批9家科创板受理企业,全国人民都沸腾了,并把大部分精力放在挖掘科创板概念股上。

股民们认为“他山之石,可以攻玉”,科创板开板,将让现有投资了科创板企业的上市公司大幅受益,媒体界,无论是官媒还是自媒体,为了博取眼球,纷纷列出了9家受理企业的概念股,多达三十几家。

中彩了的股民兴奋不已,之后的一个交易日大部分概念股果然涨停或大涨,遗憾的是,再下一个交易日大部分又吐了回来,很多股民遭受损失。

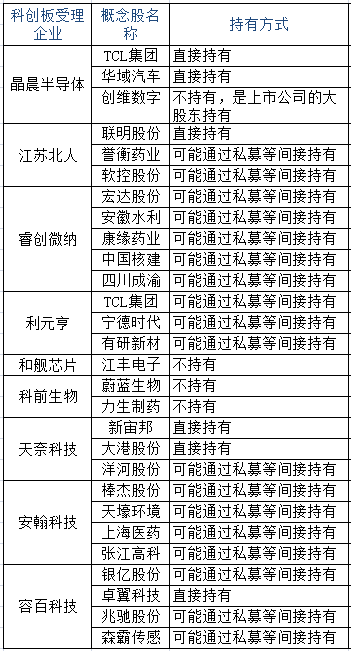

以下是市场主流传播的首批受理科创板概念股名单,“受理日”是指2019年3月22日,“之后第1个交易日”是指2019年3月25日,“之后第2个交易日”是指2019年3月26日,市值单位是亿元。

由于媒体都只列示了概念股名单,最多也就再列个持股途径,没有一家对所谓概念股的投资收益进行详细分析,因为这个分析工作量极大,要对以下因素逐一进行论证:

受理企业挂牌的成功可能性

每家上市公司入股科创板企业时的投资成本

科创板企业上市后的预期估值

综合前面因素测算出上市公司的投资收益

将投资收益与上市公司市值进行对比,得出最终结论

小编觉得科创板概念股被严重炒作了,于是花了整整三天时间,详细地进行了论证分析,结果太让人惊讶了!

1、和舰芯片、科前生物这两家受理企业根本就不存在有上市公司以任何方式持股,所谓的概念股全是假的!

2、只有6家上市公司通过体系内企业直接对受理企业进行了投资,其中收益最高的有11.6亿元,但占市值的比例也不过2.09%,收益最低的是0.11亿元,占市值的比例只有0.28%!

3、其他大部分上市公司是通过私募等途径投资的科创板企业,各家认购份额都不高,收益与自身市值相比可忽略不计!

4、有的是上市公司大股东的投资,而不是上市公司的投资!

5、大多数上市公司获得的收益,不会超过自身市值的1%!

6、如果谁能测算出,科创板上市给上述名单内上市公司带来的收益,会超过这家上市公司自身市值的4%(为保险,扩大了1倍安全空间),放牛塘主将请所有读者到成都吃一次火锅!交通费我出!直到放牛塘破产为止!

7、测算原则与放牛塘后面描述的保持一致,放牛塘相信这个逻辑是合理的!而且是假设都挂牌成功的基础之上!

废话少说,开始说我的逻辑,其实不复杂,就是抓取数据工作量很大。

先分析持有方式,由于通过私募等间接持有,放牛塘未逐一严格核实,因此用了“可能”二字。

1、不沾边的两家公司,直接排除

(1)科前生物

下图摘自受理企业招股书,可以负责任地讲,科前生物的股东里面,只有控股股东和自然人股东,根本没有所谓上市公司或投资机构。

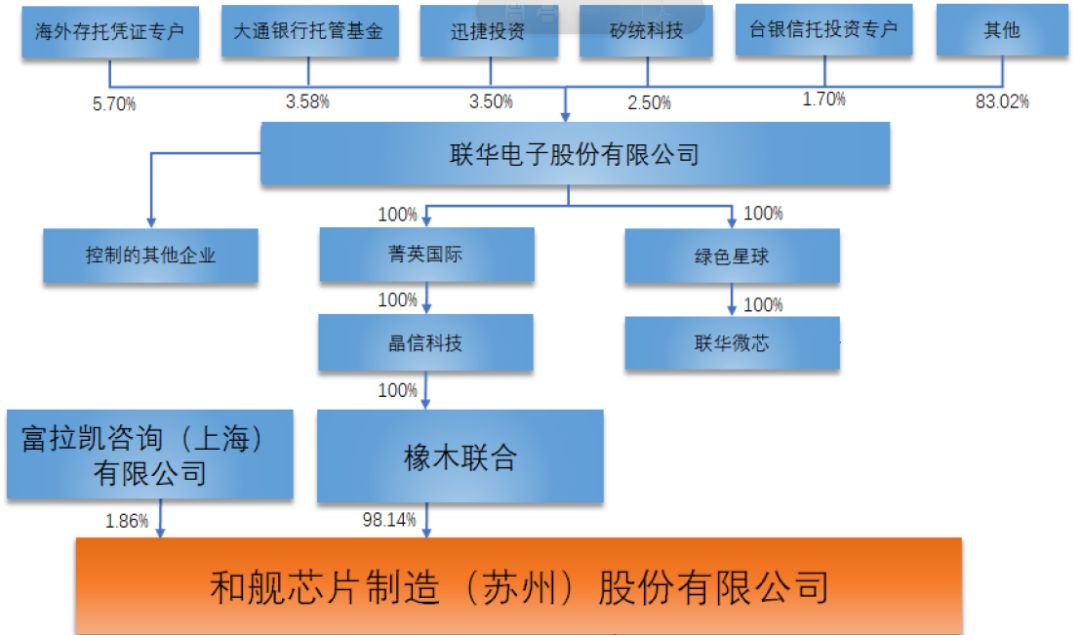

(2)和舰芯片

下图摘自受理企业招股书,这是家台资控股企业,所有股东都是外资,压根不存在内资上市公司。

2、6家上市公司通过体系内企业直接投资了的,测算其投资收益

测算原则:

投资收入=科创板企业上市时的持股市值=科创板企业上市时公司总市值*持股比例

(科创板企业上市时公司总市值=募集资金金额/发行比例)

(持股比例按发行比例摊薄)

投资成本从招股书、上市公司公告等权威资料中寻找,涉及美元汇率的,一律按6.7折算。

投资收益=(投资收入-投资成本)*(1-上市公司企业所得税率)

不考虑超募、未募足等情况,也不考虑上市之后的走势,就算首发开盘时的市值

假设投资方企业所得税率为15%

视同一次性所得,不按市盈率估值,因为这些公司是做实业的,不是搞投资的,只有主营经常性收益才按市盈率估值

(1)TCL集团(000100)投资晶晨半导体

晶晨半导体上市时市值=募集资金金额/发行比例=15.14亿元/10%=151.4亿元

通过TCL王牌,间接持有晶晨半导体10.16%,投资收入=151.4亿元*10.16%=15.38亿元

经放牛塘统计,投资成本为1.96亿元

投资收益=(投资收入-投资成本)*(1-上市公司企业所得税率)=(15.38亿元-1.96亿元)*(1-15%)=11.41亿元

投资收益占TCL集团市值的比重=11.41亿元/547亿元=2.09%

(2)华域汽车(600741)投资晶晨半导体

晶晨半导体上市时市值=募集资金金额/发行比例=15.14亿元/10%=151.4亿元

通过华域上海,间接持有晶晨半导体4.91%的股份,投资收入=151.4亿元*4.91%=7.43亿

经放牛塘统计,投资成本为2.59亿元

投资收益=(投资收入-投资成本)*(1-上市公司企业所得税率)=(7.43亿元-2.59亿元)*(1-15%)=4.11亿元

投资收益占华域汽车市值的比重=4.11亿元/642亿元=0.64%

(3)联明股份(603006)投资江苏北人

江苏北人上市时市值=募集资金金额/发行比例=3.62亿元/25%=14.48亿元

直接持有江苏北人2.34%的股份,投资收入=14.48亿元*2.34%=0.34亿元

经放牛塘统计,投资成本为0.2亿元

投资收益=(投资收入-投资成本)*(1-企业所得税率)=(0.34亿元-0.2亿元)*(1-15%)=0.12亿元

投资收益占联明股份市值的比重=0.12亿元/33亿元=0.36%

(4)新宙邦(300037)投资天奈科技

天奈科技上市时市值=募集资金金额/发行比例=8.7亿元/25%=34.8亿元

直接持有天奈科技2.96%的股份,投资收入=34.8亿元*2.96%=1.03亿元

经放牛塘统计,投资成本为0.45亿元

投资收益=(投资收入-投资成本)*(1-企业所得税率)=(1.03亿元-0.45亿元)*(1-15%)=0.49亿元

投资收益占新宙邦市值的比重=0.49亿元/103亿元=0.48%

(5)大港股份(002077)投资天奈科技

天奈科技上市时市值=募集资金金额/发行比例=8.7亿元/25%=34.8亿元

直接持有天奈科技0.66%的股份,投资收入=34.8亿元*0.66%=0.23亿元

经放牛塘统计,投资成本为0.1亿元

投资收益=(投资收入-持股成本)*(1-企业所得税率)=(0.23亿元-0.1亿元)*(1-15%)=0.11亿元

投资收益占大港股份市值的比重=0.11亿元/40亿元=0.28%

(6)卓翼科技(002369)投资宁波容百

宁波容百上市时市值=募集资金金额/发行比例=16亿元/10%=160亿元

通过翼飞投资,间接持有宁波容百0.42%的股份,投资收入=160亿元*0.42%=1.03亿元

经放牛塘统计,投资成本为0.25亿元

投资收益=(投资收入-持股成本)*(1-企业所得税率)=(1.03亿元-0.25亿元)*(1-15%)=0.66亿元

投资收益占卓翼科技市值的比重=0.66亿元/61亿元=1.09%

3、对于通过认购创投的募集份额,间接投资的,通过定性推断

创投是指风险投资机构,发起成立私募基金,自身作为基金管理人只象征性出资一点,其他都是找多家金主募集。

上市公司就是以金主的身份,认购私募基金的部分份额,作为一项财务投资,折算下来,对受理企业的持股比例很低,有的只有万分之几。

创投募集资金后,是一个“资金池”概念,将其投资于多家未上市企业,有的项目会失败、有的会成功,基金期限满后,如果投资项目总体有盈利,创投一般拿20%的分成,剩下的按出资比例分给金主们,如果亏损,创投不承担责任。

同时,创投还是按募集资金的2%左右收取管理费。

上市公司通过认购私募基金份额,私募基金投资科创板企业并成功了,并不代表这只基金就能赚钱,因为如果投资时成本太高,即使成功了也可能不赚钱甚至倒亏,而且,还有很多项目会失败。

按照行业惯例,一只成功的基金,能有年化20%的收益就算很高了,很多是只有百分之几甚至亏损,上市公司拿到收益后还要缴税。

而上市公司认购基金的额度,大多是几千万,上亿的很少,占上市公司自身市值的比重一般不超过2%,比如100亿市值的一只基金投2亿,20亿市值的一只基金投4000万,已经是很高了。不信的话,大家可以逐一去查询这批概念股的相关数据。

按照最高年化收益率20%计算,占上市公司自身市值2%的投资,对自身市值能有0.4%的贡献就算很乐观了,根本就达不到塘主敢对赌的4%。

因为竞争非常激烈,好项目大家抢着投,私募投资企业的成本很高,一级市场(上市前)和二级市场(上市后)的估值溢价在缩小,甚至倒挂。像TCL集团直接投科创板企业,能有那么高收益,是因为能提供产业链支持,所以投资成本较低。

连头部创投去投资头部的新经济公司,上市后总体都出现了亏损。

我们能指望上市公司通过认购私募份额,额度一般都不超过自己市值的2%,去间接投资科创板企业,获得的收益能占到自身市值的百分比量级?

那些涨停的概念股,炒作实在是太过度了!

被爆炒的科创板概念股,如同皇帝的新衣,而放牛塘就是那个不小心说了真话的小孩!

股民朋友们!

为啥大家买菜时几毛钱都会计较!

淘宝购物时几十块的东西都要认真研究、反复比对!

付律师、顾问等几千咨询费都要把别人祖宗十八代查个遍!

而在动辄花几十、几百万买股票时,怎么就那么草率了呢?!不探个究竟呢!?

来源:放牛塘

-

最新内容

-

热门文章