安永合伙人与客户恋爱被罚930万美元!原来《都挺好》里说的是真的!

- 2019-03-27 14:13:32 0 0

最近,一部以“重男轻女”“多子女家庭矛盾”为主题的情感剧《都挺好》,频频刷屏。然而引发热议的,除了剧中的重男轻女、巨婴、中国式长子这些现实问题,还有在19集中,明玉在审计见面会时当众揭发自己和审计项目负责人朱丽的关系,导致朱丽失业这一剧情。

对于这一情节,已经开始备考注会的宝宝们怎么看的呢?

《都挺好》狂刷屏

审计师朱丽被停职该怪明玉吗?

在剧中身为审计工作负责人的朱丽,是明玉“嫡亲二哥的太太”,而明玉在众城集团任职总经理。

朱丽在未进行谨慎调查的情况下,没有采取任何防范措施,这便是审计工作的严重疏漏和低级错误。

在第19集中,明玉在审计见面会中公开自己和朱丽的关系,并出于审计回避的考虑,要求朱丽单位重新选任审计师,导致朱丽失业,而爱妻心切的苏明成看到妻子受委屈竟对明玉拳脚相加。

但比较纳闷的是作为专业注册会计师/审计师是非常重视审计回避原则的,也就是说,在收到审计项目后,第一件要做的事情就是全面了解被审单位的背景资料,包括组织架构和主要管理层。

如果朱丽仔细阅读了这些材料,她应该早就发现苏明玉在众诚担任重要中层领导职位,并及时和领导做出汇报,退出项目组,但是剧情对于这个细节并没有做出交代。

如果朱丽为了业绩和尽快晋升,知情不报,就违反了基本的职业操守,日后一旦被发现,情节会更加严重,不单是失业和所做的审计报告失效,而是可能将永久被剥夺执业资格。

根据相关规定:知情不报导致审计独立性和权威性受损,给事务所带来的影响也是巨大的,情节严重者,将被监管会勒令停业整顿或永久停业。

所以,基于这些基本常识考虑, 审计师和审计委员会成员们行事都是极其严谨的。剧中,朱丽与其说是委屈难过,不如说是对自己工作严重疏漏和所犯低级错误的懊恼和愧疚。

没办法,这就是审计的独立性原则,其实相似的案例在现实生活中就有发生,剧情比《都挺好》演的还精彩。

安永合伙人与客户恋爱,被罚930万美元!

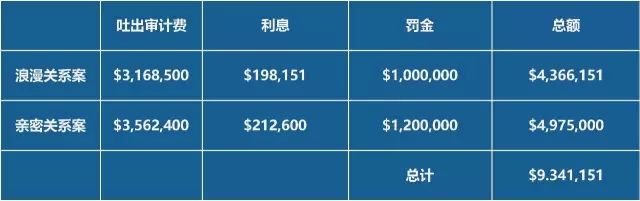

2016年,美国证监会(SEC)宣布,对四大会计师事务所之一的安永处以930万美元(约合6200万人民币)罚款,原因是该公司审计合伙人与两家上市公司重要客户的关系过于密切(与客户恋爱)。

美国证交会(SEC)的调查发现,安永一位高级合伙人与其负责审计的纽约一家上市公司的首席财务官发展了不适当的亲密友谊关系。

另一位高级合伙人与其负责审计的另一家上市公司的首席会计官卷入恋爱关系。美国证交会表示,安永对这两段关系都未能采取适当举措。

美国证交会执法部主任安德鲁•塞雷斯尼(Andrew Ceresney)昨日表示:“安永没有采取足够举措来察觉或者阻止这些合伙人与客户建立过于亲密的关系,违背了他们作为独立审计人员的角色。”

有关审计人员独立性的检查机制一般评估雇员是否与审计客户存在亲戚、雇佣或财务关系,这些关系可能影响他们彻底且独立地审查公司账簿。

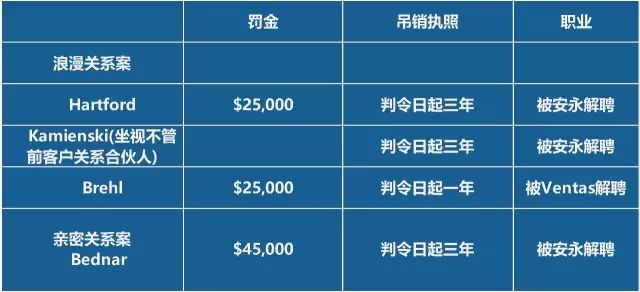

美国证交会发现,安永在芝加哥的前合伙人格雷戈里•贝德纳(Gregory Bednar)拿出逾10万美元款待一家审计客户的首席财务官及其儿子。

安永和贝德纳没有承认或否认这些指控。安永同意支付497.5万美元罚款,贝德纳必须支付4.5万美元罚款,并被暂停执业3年。

在另一起案件中,美国证交会发现,安永合伙人帕梅拉•哈特福德(Pamela Hartford)在审计Ventas期间与该公司财务高管罗伯特•布雷勒(Robert Brehl)保持恋爱关系,这违反了审计员独立原则。

哈特福德的上司——安永合伙人迈克尔•卡缅斯基(Michael Kamienski)知晓两人关系,但未能展开合理调查,或在内部提出关切。

安永、哈特福德、卡缅斯基和布雷勒没有承认也没有否认上述调查结果。安永同意支付436.6万美元,哈特福德和布雷勒同意各自支付2.5万美元罚金。哈特福德和卡缅斯基都被暂停执业3年,布雷勒被暂停执业一年。

安永被判930万美元的罚款,明细如下:

涉案个人处罚明细如下:

独立,客观,公正是注册会计师职业道德中最重要的三个概念,也是注册会计师的基本职业道德要求。

独立性是审计的灵魂

独立性更是注册会计师执行鉴证业务的灵魂,如果注册会计师不能与客户保持独立,存在经济利益关系,则很难取信于公众。

审计独立性的含义与内容

“审计的独立性是保证审计目标实现的必要条件。审计的独立性是指审计机关和审计人员在实施审计过程中,自始至终不受外来和内在因素的影响和干扰。

审计机关和审计人员应当处于超脱地位,不参与被审计者经济活动。审计机关的经济利益与被审计者经济活动的成败不发生直接关系。

审计人员应当与被审计者及主要负责人在经济上没有利害关系。审计人员与被审计者,主要负责人之间应当没有伦理上的亲密关系。

倘若存在这种关系应当回避。具体地说,审计的独立性应包括三个方面,第一,机构独立,第二,经费独立,第三,工作独立。”(《审计客观公正的保证:审计的独立性和权威性要求》,秦荣生)

独立性既是一个职业道德问题,更是一个制度问题。

我们应该认识到审计人员在生活中并不一定具有比其他人更高的道德水准,只是在从事审计工作时才有更高的职业道德要求。

维护独立性的治本之策,不是要求审计人员做圣贤,在道德上拔苗助长,而是要通过制度设计,让有七情六欲的普通人,成为敢于坚持独立性并善于坚持独立性的优秀专业人士。

来源:我审、财务第一教室、华尔街情报局、智合、直通四大、正保远程教育。注册会计师网校官微、中华会计网校中级会计职称。

-

最新内容

-

热门文章