一个例子说明白,新税率下农产品该怎么抵扣!

- 2019-03-26 17:42:19 0 0

根据总局公告2019年第39号,纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

案例:兰州某食品加工与销售公司,2019年4月5日购进牛肉10000kg,价税合计412000元,通过银行转账支付,取得A公司小规模纳税人开具了增值税专用发票,税率为3%(不含税金额是40万元,增值税税额是1.2万元)。假如4月份生产领用8000kg牛肉用于牛肉干的生产加工,2000kg暂时未用。请写出所涉及的财税会计分录。

(一 )财务处理如下:

1、采购原材料入库取得发票时:

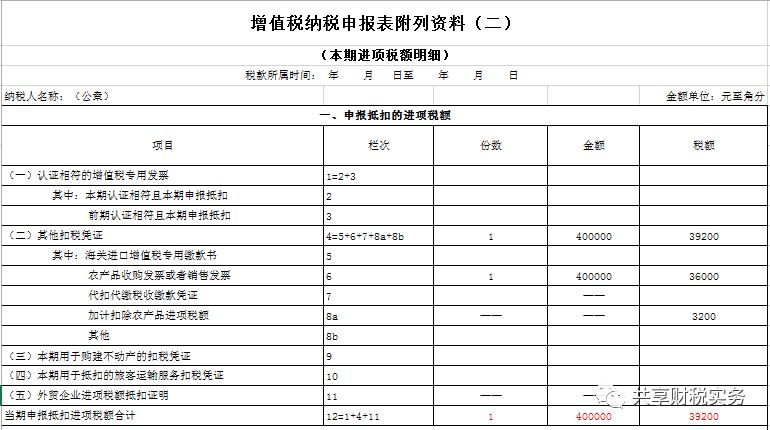

借:原材料——牛肉 376000

应交税费——应交增值税(进项税)36000

贷:应付账款--A公司 412000

2、支付原材料货款时:

借:应付账款 --A公司 412000

贷:银行存款 412000

加计扣除农产品进项税额=当期生产领用农产品已按9%税率(扣除率)抵扣税额÷9%×(10%-9%)

3、加工领用原材料时:

借:生产成本—基本生产成本(直接材料)297600

应交税费—应交增值税(进项税-加计扣除)3200(40*8000*1%)

贷:原材料—牛肉 300800 (8000*37.6)

(二) 纳税申报填写如下:

来源:共享财税实务

-

最新内容

-

热门文章