4月1日起,所有车票都可以抵扣进项吗?

- 2019-03-26 10:16:04 0 0

近日,财政部、税务总局、海关总署联合发布《关于深化增值税改革有关政策的公告》(2019年39号)文件,阐明了增值税改革的五大措施如何实施:

其中旅客运输服务原来属于不能够抵扣进项的支出,现在允许开始抵扣,有两个实务问题必须解决:

一、没有专用发票如何抵扣进项?

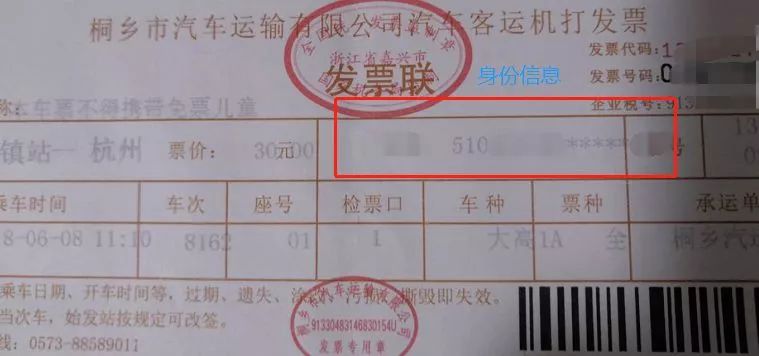

旅客运输服务绝大多数情况下不可能有专用发票,由于人员的流动性也不可能开具专票,因此实务中更多拿到的是普票和客票,39号公告对于如何抵扣给出了明确规定:

纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

正常情况下交通运输服务是从10%降到了9%,但公路水路旅客运输服务是按照简易征收,因此只能按照3%计算进项税款。

二、是不是所有的旅客运输服务支出都可以抵扣进项?

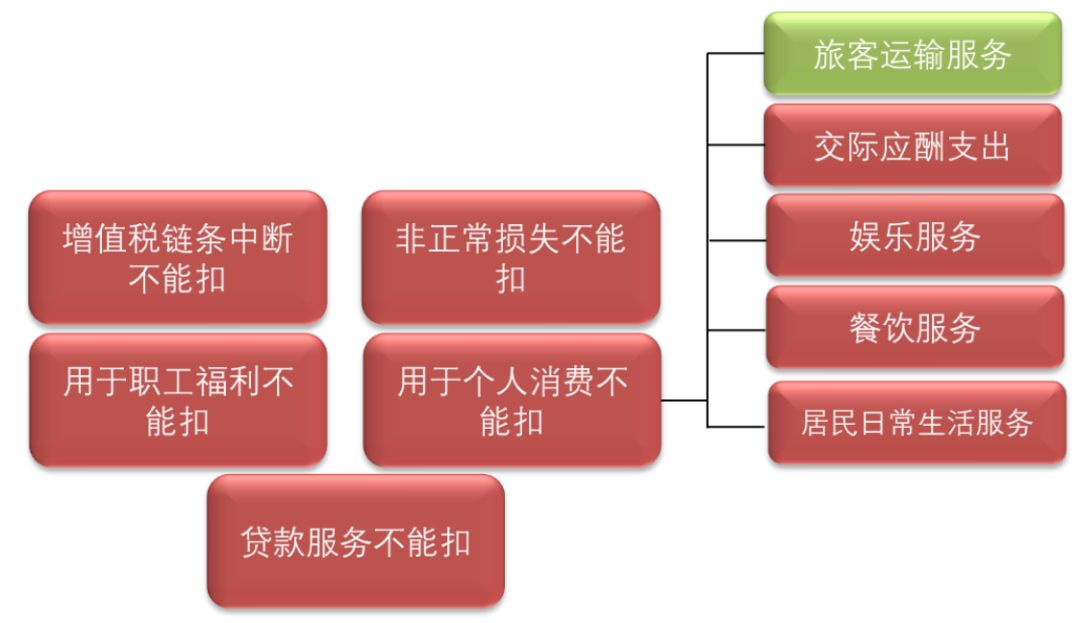

旅客运输服务支出可以抵扣并不意味着所有的该类支出都可以抵扣,因为在增值税的逻辑中不能够抵扣进项的还有其他限制,至少有三类依然不能抵扣进项:

1、简易计税方式和免税模式下,所有进项均不能抵扣,因此旅客运输服务依然不能抵扣进项;

2、职工福利大项中发生的旅客运输服务不能抵扣进项。比如员工集体旅游,属于职工福利支出,其中包含了旅客运输服务、旅游服务、餐饮服务等支出,虽然也发生旅客运输服务并拿到合规票据,但不能抵扣进项;

3、交际应酬支出中发生的旅客运输服务不能抵扣进项。比如客户来公司拜访,我们承担了客户的差旅费用,这属于业务招待费范畴,虽然是旅客运输服务,依然不能抵扣进项。

上面三点特殊情况可以看出,旅客运输服务与其他不能够抵扣进项的条件同时发生时,就不可以抵扣进项。

附:无法抵扣进项的五大情况示意图

来源:焦点财税,作者:李舟

-

最新内容

-

热门文章