增值税改革,进项抵扣最新3大变化

- 2019-03-25 17:58:06 0 0

👉工商年报填报流程及常见问题专题课,限时19.9元!!!仅限前200名!

2019年3月20日,关于深化增值税改革的系列优惠政策终于出台啦,增值税税率原16%调整为13%、原10%调整为9%。购进农产品,原10%扣除率调整为9%;购进用于生产或加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

下面,小编就为大家介绍2019年增值税税率下调的同时,进项抵扣都有哪些新规定:

01

不动产一次性抵扣

自2019年4月1日起,取得不动产或者不动产在建工程的进项税额不再分2年抵扣。之前分期抵扣尚未抵扣完毕的待抵扣进项税额,可自4月税款所属期起从销项税额中抵扣。

(1)已经抵扣,发生非正常损失、改变用途不得抵扣的:

①不得抵扣的进项税额=已抵扣进项税额×不动产净值率

②不动产净值率=(不动产净值÷不动产原值)×100%

(2) 原不得抵扣,改变用途允许抵扣的:

(改变用途次月)可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率

02

旅客运输服务进项可抵扣

自2019年4月1日起,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

注:

◆ 未注明旅客身份信息的出租车票、公交车票、客运定额发票等不得计算抵扣;

◆ 用于简易计税项目、免税项目、集体福利或个人消费的购进客运服务进项,仍不得抵扣;

◆ 2019年后通行费电子普通发票可以抵扣,纸质通行费发票只有过桥、过闸费用可以继续计算抵扣。

03

邮政、电信、现代、生活服务进项加计10%抵减

自2019年4月1日至2021年12月31日,提供邮政、电信、现代、生活四项服务销售额占全部销售额比重超过50%的纳税人,当期进项可加计10%抵减应纳税额

注:四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

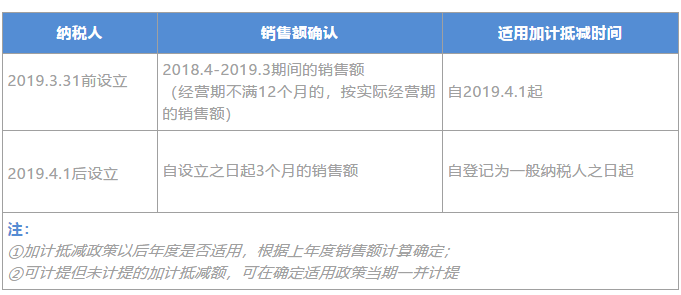

(1) 销售额确认

(2) 加计抵减计算

当期计提加计抵减额=当期可抵扣进项税额×10%

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

(3) 其他规定

◆ 出口货物劳务、发生跨境应税行为不适用加计抵减政策;

◆ 需单独核算加计抵减额的计提、抵减、调减、结余等变动情况;

◆ 需在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》

◆ 纳税人兼营邮政、电信、现代、生活服务的,应按照四项服务中收入占比最高的业务在《适用加计抵减政策的声明》中勾选确定所属行业

上面的抵扣优惠政策

赶紧用起来吧~

相应抵扣的具体申报填写,

期待明天的文章吧~

(法规:财政部 税务总局 海关总署公告2019年第39号、国家税务总局公告2019年第14号、财税〔2017〕90号文)

👉工商年报填报流程及常见问题专题课,限时19.9元!!!仅限前200名!

来源:理道财税,作者:曹红

-

最新内容

-

热门文章