通合科技 两个年度的制造费用竟一分不差

- 2019-03-25 11:29:33 0 0

近日,笔者偶读上市公司——通合科技2018年度报告。在不知不觉中被年报中的数据惊到了。

究竟是什么惊到了笔者呢?让税鹰慢慢给你道来。

通合科技,证券代码300491。

主要产品包括充换电站充电电源系统(充电桩)及电动汽车车载电源、电力操作电源。

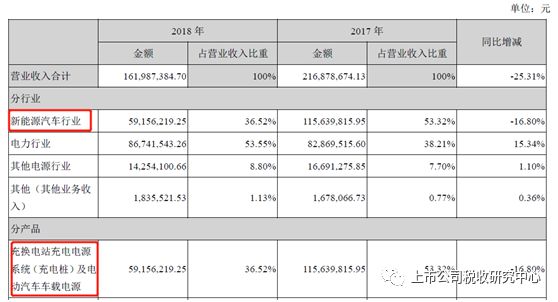

2018年营业收入1点62亿元。

令笔者拍案惊奇的该公司年报中的下面两组数据:

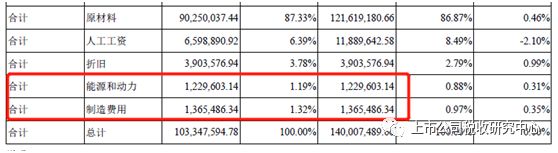

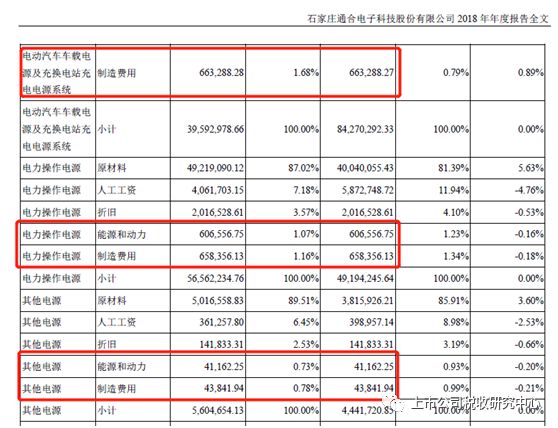

一、在产品成本构成中,“能源和动力”和“制造费用”2018年度和2017年度数据完全一致,一分不差。令人拍案惊奇!

1.年报披露:

(1)产品成本构成中的“能源和动力”,2018年和2017年都是1,229,603.14元(P23)。

(2)产品成本构成中的“制造费用”,2018年和2017年都是1,365,486.34元(P23)。

(3)在分项产品的成本组成中,两年的“能源和动力”和“制造费用”也是惊人的相同(P22-23)。

(4)2017年和2018年产品的生产量完全不同。其中,新能源汽车行业产品产量下降了33.04%;电力行业产品产量增长了13.91%;其他电源行业产品产量增加了29.27%。

相关内容截图如下:

2.分析

《企业产品成本核算制度(试行)》(财会[2013]17号)第二十二条规定,“制造企业一般设置直接材料、燃料和动力、直接人工和制造费用等成本项目。直接材料,是指构成产品实体的原材料以及有助于产品形成的主要材料和辅助材料。燃料和动力,是指直接用于产品生产的燃料和动力。直接人工,是指直接从事产品生产的工人的职工薪酬。制造费用,是指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间)发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。”

在两个年度中,用于生产的“燃料和动力”和“制造费用”金额怎么会巧合到完成一致,还是在生产量变动超过10%的情况下。

一般情况下,生产人员的工资可以控制,在生产设备不变、会计估计不变的情况下,折旧可以不变,但生产所耗的燃料、动力、水电费是完全无法控制到一分不差的。

我真的佩服通合科技的产品成本控制能力!

二、主要产品420台充电桩不翼而飞。

通合科技的主要产品是“充换电站充电电源系统(充电桩)及电动汽车车载电源”等。在计算主要产品的产、销、存数量时,又令税鹰大吃一惊,竟然有420台套的主要产品账上没有了。

1.年报披露:

报告期“充换电站充电电源系统(充电桩)及电动汽车车载电源”生产14,550台套、销售13,370台套、库存4,111台套。上期结余3,351台套(P21)。

充换电站充电电源系统(充电桩)的计量单位为“套”,电动汽车车载电源的计量单位为“台”,两者计量单位不同。表中新能源汽车行业销售量、生产量、库存量为以两者各自计量单位的自然数量相加结果。

相关内容截图如下:

2.分析

根据该公司2018年年报披露的数据可以发现,“充换电站充电电源系统(充电桩)及电动汽车车载电源”业务是该公司的主要产品,占报告期营业收入的36.52%(上期为53.32%)(见下图)。

按照披露的数据计算,2018年末“充换电站充电电源系统(充电桩)及电动汽车车载电源”库存量应为4,531(3,351+14,550-13,370)台套,而企业年报披露的库存量为4,111台套,披露的库存少了420(4,531-4,111)台套。

420台套的“充换电站充电电源系统(充电桩)及电动汽车车载电源”去哪了呢(赠送?质保领用)?年报没有披露。

来源:税鹰,版权归原作者所有,如有侵权请联系我们删除。

-

最新内容

-

热门文章