前车之鉴案例分析,增值税税率下降合同怎么签最合适!

- 2019-03-21 11:43:30 0 0

自从政府工作报告出来,增值税税率16%降成13%,10%降成9%,朋友圈里就都炸开了锅。

但是,增值税税率下降不是第一次了,前车之覆,后车之鉴,税率下降,合同价格到底怎么签?

今天,小编给大家带来

两个典型案例分析

希望能用事实分析解答你心中的疑惑

案例一

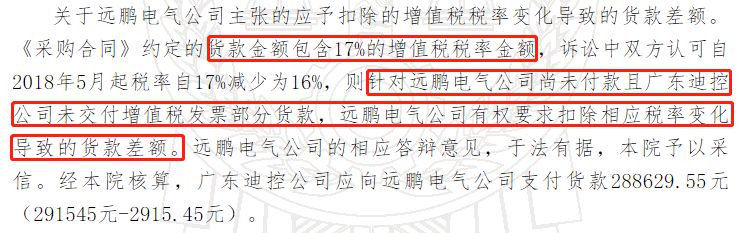

远鹏电气(北京)公司与迪控电子公司签订采购合同,约定含税价格合计559350元(17%增值税),远鹏电气(北京)公司于17年支付货款267805元,剩余货款未支付,迪控电子公司已开具税率为17%,价税合计167005元发票。远鹏电气(北京)公司主张未支付部分货款及已支付但未开票部分货款,应调减税率变化导致的货款差额,北京市朝阳区法院判决可调减,详情如下:

案例二

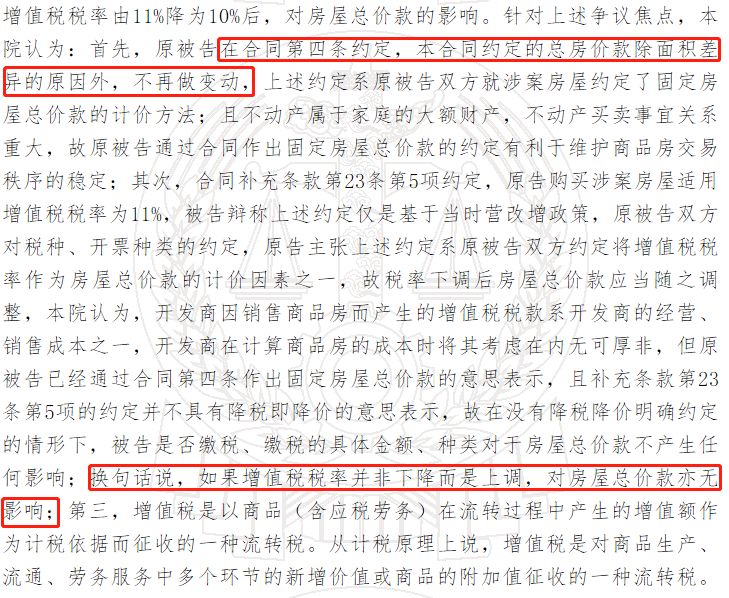

林凤与旭高房地产开发公司16年签商品房销售合同,约定房屋建筑面积89.14平方米,总价款为1622245元,同时约定总房价款除面积差异的原因根据第八条(实测面积与预测面积误差比在3%(包含3%)以内的,按该商品房每平方米单价计算多退少补)处理外,不再做变动。林凤提出诉讼,要求旭高房地产开发公司退回适用税率下降的房价差额。苏州市虎丘区法院驳回该诉讼请求,详情如下:

【分析】

我们可以看到,其实两份合同都约定了含税价,并且也约定了税率调整前的税率。但为什么采购合同被判调减,商品房销售合同被判不用呢?

采购合同:合同总价款约定按17%计算的含税价,税率改变必然会影响总价款

商品房销售合同:约定按房屋面积计算的合同含税总价款,税率改变不影响总价款

小编只能感叹,此含税价非彼含税价啊~

【建议】

增值税降税率,要享受减税红利业务谈判是头等大事!最公平、最安全的方法便是一开始就在业务合同增加分开约定售价及税款,同时加上国家政策导致税率变化相应调整税款相关的条款,避免税率下降后产生合同价格的纠纷。

来源:理道财税,作者:何敏仪

-

最新内容

-

热门文章