不同制度/准则下建筑施工企业收入与费用核算对比

- 2019-03-13 11:47:26 0 0

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc022

1993年7月1日会计制度转轨以来,财政部先后颁布过分行业的会计制度和财务制度、《企业会计制度》及分行业的会计核算办法、《企业会计准则》、《小企业会计准则》等。不同制度/准则规定各有不同,本文仅就建筑施工企业收入、费用的确认和计量方法变化进行了对比。

一、分行业会计制度时期收入费用的确认与计量

1992年财政部颁布《施工企业会计制度》(财会字〔1992〕第70号)等多个行业会计制度,该系列制度于1993年7月1日起执行。

对于收入的确认与计量,《施工企业会计制度》的规定主要是在与发包单位进行已完工程价款结算时,按照结算价款作为收入额。具体来讲:

1.实行合同完成后一次结算工程价款办法的工程合同,应于合同完成,施工企业与发包单位进行工程合同价款结算时,确认为收入实现,实现的收入额为承发包双方结算的合同价款总额。

2.实行旬末或月中预支,月终结算,竣工后清算办法的工程合同,应分期确认合同价款收入的实现,即:各月份终了,与发包单位进行已完工程价款结算时,确认为承包合同已完工部分的工程收入实现,本期收入额为月终结算的已完工程价款金额。

3.实行按工程形象进度划分不同阶段,分段结算工程价款办法的工程合同,应按合同规定的形象进度分次确认已完阶段工程收益的实现。即:应于完成合同规定的工程形象进度或工程阶段,与发包单位进行工程价款结算时,确认为工程收入的实现。本期实现的收入额,为本期已结算的分段工程价款金额。

实行其他结算方式的工程合同,其合同收益应按合同规定的结算方式和结算时间,与发包单位结算工程价款时确认为收入一次或分次实现。本期实现的收入额,为本期结算的已完工程价款或竣工一次结算的全部合同价款。

企业实现的工程价款收入和应向发包单位收取的列作营业收入的款项,借记“应收账款”、“银行存款”等科目,贷记“工程结算收入”科目。月份终了,企业应根据本月已办理工程价款结算的已完工程实际成本,借记“工程结算成本”科目,贷记“工程施工”科目。

具体账务流程体现为:

①施工项目通过“工程施工”科目归集工程施工成本;

②施工项目与业主、总包方进行工程价款结算并确认工程结算收入(主营业务收入);

③施工项目将已结算工程对应成本结转工程结算成本(主营业务成本);

④期末,将“工程结算成本”与“工程结算收入”结转“本年利润”科目。

上述流程未考虑增值税。采用该模式核算时,在确认收入时同时贷记“应交税费——应交增值税”科目。

二、《企业会计制度》与《建造合同》准则时期收入费用的确认与计量

经过8年的实践,在总结经验、借鉴国际会计准则的基础上,财政部又将1992年制定和公布的分行业会计制度合并成了统一的《企业会计制度》并从2001年1月1日起施行。2001年还颁布了《金融企业会计制度》、2004年颁布了《小企业会计制度》和《民间非营利组织会计制度》,进一步完善了会计制度体系。

目前来看,当时的分行业会计制度、统一的《企业会计制度》只是之后实行会计准则的一个过渡。而事实上,从1997年到2001年底财政部曾陆续发布过16项具体准则,其中包括《建造合同》准则。2006年财政部另起炉灶,重新发布了新的具体会计准则,从2007年1月1日新颁布的39项新会计准则正式实施,其中业也包括《建造合同》准则。

在《企业会计制度》(当时有配套的《施工企业会计核算办法》)和《建造合同》准则中,规定了同一种收入与费用确认方法,那就是按照完工进度确认合同费用和合同费用。比如在《建造合同》准则中规定:在资产负债表日,建造合同的结果能够可靠估计的,应当根据完工百分比法确认合同收入和合同费用。

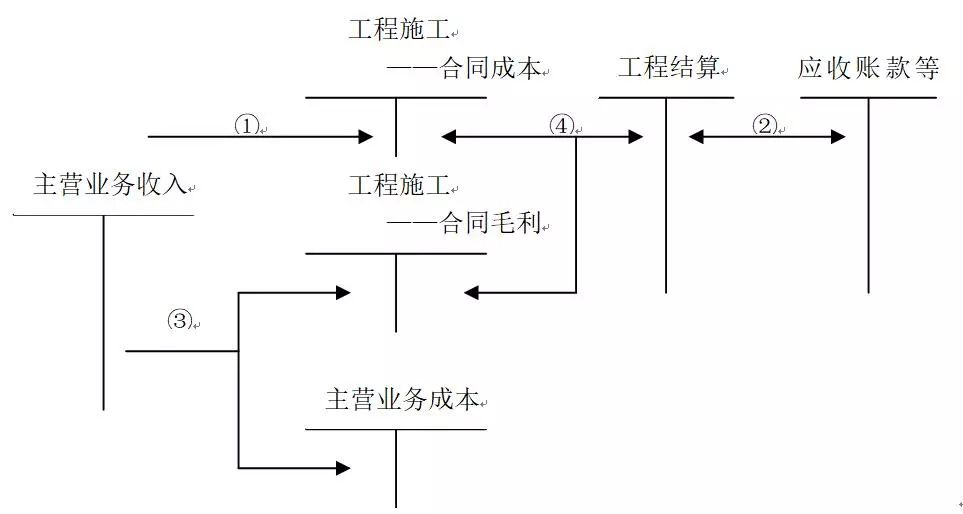

按照完工进度确认收入与费用的账务流程:

①施工项目通过“工程施工——合同成本”科目归集工程施工成本;

②施工项目与业主、总包方进行工程价款结算;

③期末,施工项目按照完工进度确认合同收入与费用;

④工程项目结束后,将“工程施工”与“工程结算”科目对冲结平。

采用这种核算模式时,在“工程施工”科目下需要设置“合同成本”、“合同毛利”、“间接费用”等明细科目;另外需要设置“工程结算”科目核算与业主、总包方结算的情况。

上述流程未考虑增值税。采用该模式核算时,一般在工程结算时同时贷记“应交税费——应交增值税”科目。

三、新《收入》准则中工程承包合同收入费用的确认与计量

2017年,财政部将《建造合同》准则与老《收入》准则合并,修订形成了新《收入》准则。按照新《收入》准则的规定,对于在某一段期间履行的履约义务,企业应当考虑商品的性质,采用产出法或投入法确定恰当的履约进度,并且按照该履约进度确认收入。

新《收入》准则下的收入与费用的相关账务流程:

①施工项目通过“合同履约成本”科目归集工程施工成本;

②施工项目与业主、总包方进行工程价款结算;

③施工项目按照履约进度计算确认主营业务收入;

④将履约成本结转主营业务成本;

⑤期末,将“主营业务成本”与“主营业务收入”结转“本年利润”科目。

采用这种核算模式时,设置“合同履约成本”科目核算工程施工成本,不再对“合同毛利”进行核算,也不再设置“工程结算”科目,账务流程也与《建造合同》准则时期不同。另外,新《收入》准则会涉及到“合同资产”、“合同负债”科目,上述流程图中,用“合同结算”科目代替了“合同资产”、“合同负债”科目,对于同一个项目这样做,是新《收入》准则允许的。

上述流程未考虑增值税。采用该模式核算时,一般在合同结算时同时贷记“应交税费——应交增值税”科目。

四、小企业会计准则下收入费用的确认与计量

《小企业会计准则》是财政部2011年制定颁布,从2013年1月1日起开始执行的。

《小企业会计准则》第六十三条规定“劳务的开始和完成分属不同会计年度的,应当按照完工进度确认提供劳务收入。年度资产负债表日,按照提供劳务收入总额乘以完工进度扣除以前会计年度累计已确认提供劳务收入后的金额,确认本年度的提供劳务收入;同时,按照估计的提供劳务成本总额乘以完工进度扣除以前会计年度累计已确认营业成本后的金额,结转本年度营业成本。”

其收入与费用的相关账务流程为:

①施工项目通过“工程施工——合同成本”科目归集工程施工成本;

②期末,施工项目按照完工进度确认合同收入与费用;

③期末,将“主营业务成本”与“主营业务收入”结转“本年利润”科目。

采用这种核算模式时,设置“工程施工”科目核算工程施工成本,不对“合同毛利”进行核算,也不设置“工程结算”科目。

上述流程未考虑增值税。采用该模式核算时,一般在确认收入时同时贷记“应交税费——应交增值税”科目。

五、准则/制度目前的实施情况

按照规定,《企业会计准则》自2007年1月1日起在上市公司范围内施行,鼓励其他企业执行(执行具体准则的企业不再执行原准则、《企业会计制度》和《金融企业会计制度》)。目前上市公司、央企、地方国有企业以及部分其他企业都已经实行了《企业会计准则》。

其中新《收入》准则的实施要求是,对于在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业,自2018年1月1日起执行新收入准则;对于其他在境内上市的企业,要求自2020年1月1日起执行新收入准则;对于执行企业会计准则的非上市企业,要求自2021年1月1日起执行新收入准则; 对于条件具备、有意愿和有能力提前执行新收入准则的企业,允许其提前执行本准则。

《小企业会计准则》适用于在中华人民共和国境内依法设立的、符合《中小企业划型标准规定》所规定的小型企业标准的企业。下列三类小企业除外:

(一)股票或债券在市场上公开交易的小企业;

(二)金融机构或其他具有金融性质的小企业;

(三)企业集团内的母公司和子公司。

上述小型企业标准是指《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)规定的小型企业。

按照规定,经营规模较小的企业,可以按照小企业准则进行会计处理,也可以选择执行《企业会计准则》。选择执行《企业会计准则》的小企业,不得在执行《企业会计准则》的同时,选择执行《小企业会计准则》的相关规定。

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc022

来源:建筑财税李志远,作者:Foresight

-

最新内容

-

热门文章