工资薪金所得税汇缴申报中工资支出和个税申报比对关系

- 2019-03-12 14:09:32 0 0

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc022

今天我们来说说和个人所得税申报数据的比对。

目前,由于企业社保入税暂缓,部分地区社保申报数据还未纳入税务系统大数据。但企业所得税申报数据和个税申报数据随着去年国、地税合并,本月底各省税务数据并库后将全面进行税务大数据系统。在此背景下,我们更应该关注《职工薪酬支出及纳税调整明细表》数据和个税申报系统数据的比对关系。

所得税工资和个税综合所得数据关联

上图左边为《职工薪酬支出及纳税调整明细表》表样,右边为个人所得税扣缴客户端综合所得预扣预缴表。

数据关联关系:

1、个税综合所得第一行正常工资薪金所得、第二行全年一次性奖金收入、第十行个人股权激励收入和《职工薪酬支出及纳税调整明细表》第一行 工资薪金支出、第三行 职工福利支出 数据有关联。其中,《职工薪酬支出及纳税调整明细表》第二行其中股权激励和个税综合所得第十行 个人股权收入 有数据关联关系。

2、上述可能存在的差异在于:部分福利费比如企业职工上下班班车福利,相关费用在福利费中列支扣除但原则上不征收个税。

总局观点:对于集体享受的、不可分割的、非现金方式的福利,原则上不征收个人所得税。(摘自国家税务总局《所得税相关交流》在线访谈(2012-04-11,所得税司巡视员卢云答疑)

3、个税综合所得第四行解除劳动合同一次性补偿、第九行提前退休一次性补贴和《职工薪酬支出及纳税调整明细表》第12行九、其他存在数据关联。

4、个税综合所得第五、六、七、八行,企业支付相关费用需要代扣代缴个税,但最终支出是以外部发票为凭据,进入相关成本费用,而不是以工资形式支出,因此和《职工薪酬支出及纳税调整明细表》不存在数据关联。

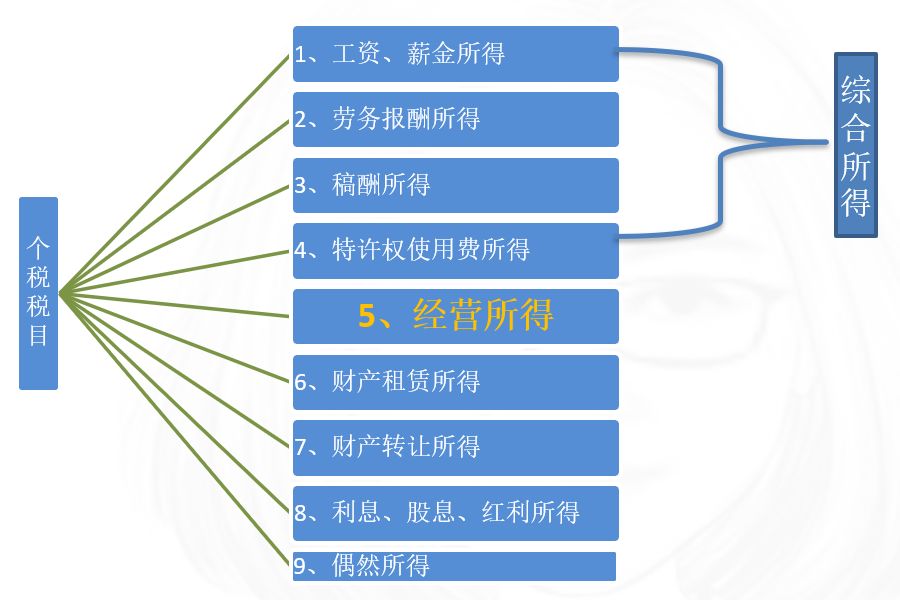

所得税工资和个税分类所得申报数据关联

除了综合所得,个人所得税代扣代缴申报还有一个项目是分类所得

上述个税税目中,需要代扣代缴申报的除了1~4项综合所得外,还有6~9项,统一在分类所得中申报,只有第5项经营所得无需代扣代缴。

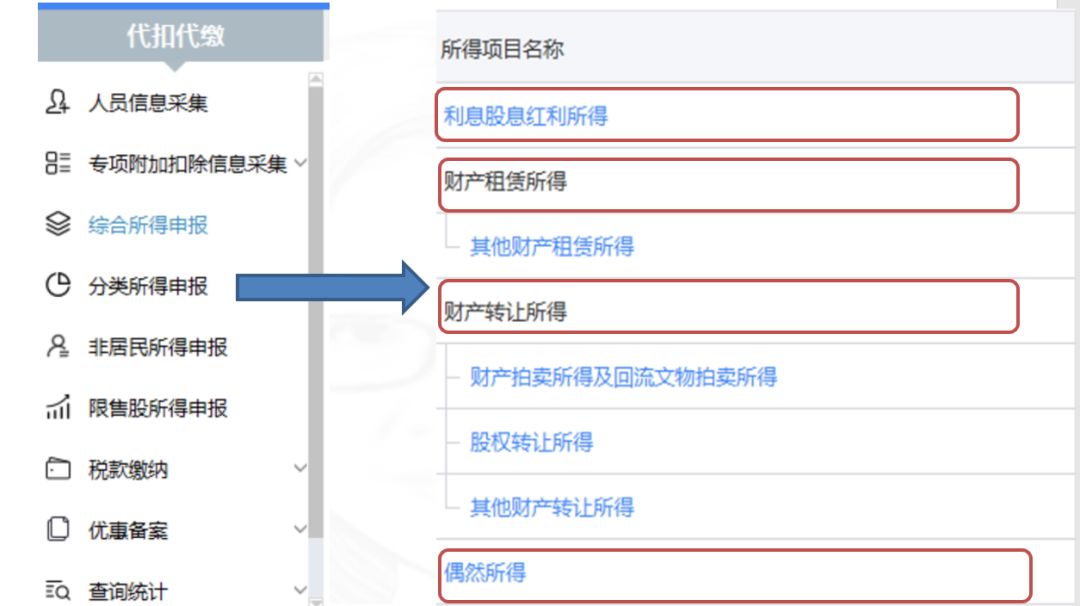

分类所得中的上述四项,虽然在发放时企业有代扣代缴个税义务,但因为这些项目支出时都不会在工资薪酬中核算,因此,和《职工薪酬支出及纳税调整明细表》没有数据关联关系。

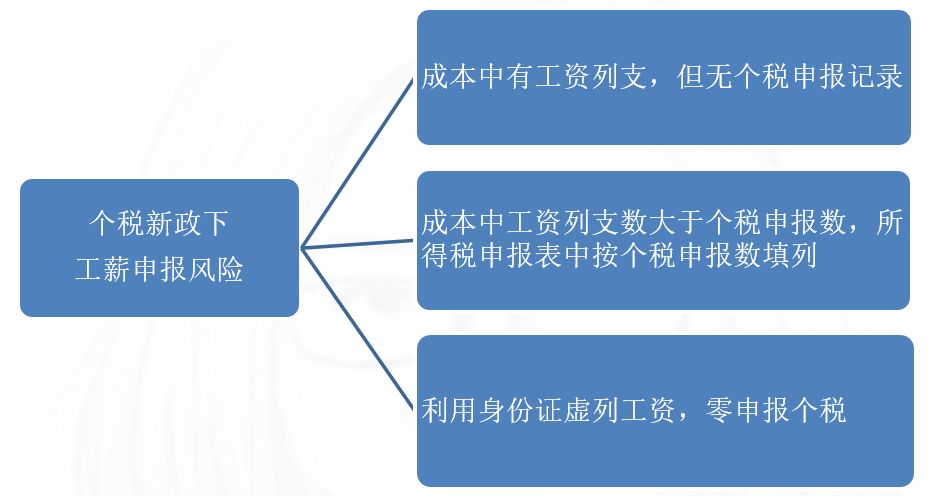

个税新政下工薪申报风险

常见的工资薪金申报风险有三项:

1、企业在成本费用中列支了工资,但没有个税申报记录。这种情况一经比对立刻会发现问题。

有的企业可能因为个税新政下费用扣除上升到5000元每月,再加上新增的6项专项附加扣除,企业部分员工无需缴纳个税因此就不申报了。需要注意的是:0申报和不申报是有很大差异的,这种情况下应该0申报而不是不申报,否则一旦比对出疑点税务再来征询就会很麻烦。

2、成本中实际列支工资大于个税申报,企业为避免数据比对出问题按个税申报数来填所得税申报表。

今年企业所得税申报表小微企业可以免填成本费用明细表,这类情况就比较难以通过数据比对被发现。但实际发生工资少列支会使企业汇算清缴所得税时少扣除正常的工资开支,同时一旦税务入户检查,该补的个税还是要补交。

3、利用身份证虚列工资,零申报。

实务中这种手段被较多利用在偷逃企业所得税上,但随着个税新政的出台,每个身份证对应的相关信息比如专项附加扣除等都会上传到税务系统中。因此,再通过利用身份证虚列工资就很容易被发现,你使用了别人的身份证虚列工资必然影响到其个人的相关权益,身份证主可以通过个税APP等工具直接申诉,税务机关可即时掌握到相关信息以核实检查。

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc022

来源:孟峰聊财税,作者:孟峰

-

最新内容

-

热门文章