三年亏损172亿 蔚来有没有未来

- 2019-03-07 14:49:35 0 0

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc021

上市仅半年的蔚来汽车公布了惨淡的年报,3月6日晚开盘一度跌逾20%。

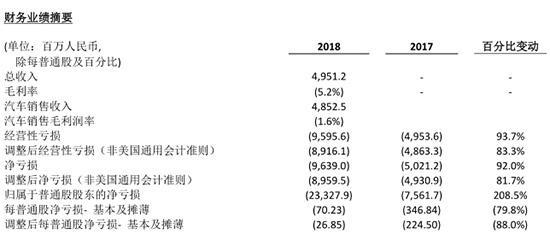

财报显示,蔚来汽车2018年营收49.51亿元,净亏损却达到96.39亿元,可谓“烧钱机器”。其中,去年第四季度营收为34.36亿元,占去年总营收的七成。此外,蔚来还宣布终止了上海建厂的计划。

李斌创办的蔚来汽车去年9月在纽交所挂牌上市,被比作中国的“特斯拉”。蔚来汽车发行价6.26美元,至年报前涨幅超过60%。

然而,蔚来上市后公布的首份年报让人大跌眼镜。

首先,蔚来的烧钱速度有增无减。2018年全年净亏损96.39亿,同比扩大了92%。

2018年四季度,蔚来终于实现了正毛利:0.4%。然而,当季蔚来亏损达到35亿,环比增加了25%。下半年累计亏损63亿,较上半年亏幅增加了90%。

财报显示,蔚来2018年度总研发费用40亿,同比增长53.6%;销售及管理费用等(SG&A)达到53.4亿,同比增长127.2%,远远超过蔚来的营收水平。

蔚来最近三年总共烧了多少钱呢?2016年为25.73亿元,2017年为50.21亿元,加上2018年的96.39亿,三年累计烧掉172.33亿元(约26亿美元),平均每天烧掉1570多万。

蔚来IPO融资10亿美元,到2018年底手头现金为83亿元(12.1亿美元)。上市之后仅四个月,又在今年1月31日完成可转换债券融资7.5亿美元,即手持现金约120亿元,勉强够再烧一年的。

其次,蔚来的电动车销量前景低于预期。

过去的2018年,蔚来汽车只销售了一款产品即“蔚来ES8”,这款电动车去年6月开始交付,全年共交付了11348辆,其中主要集中在四季度:当季销量达到7980辆。

然而,蔚来汽车四季度销量猛增有一个特殊原因:市场预期电动汽车补贴在2019年将减少,因此导致去年底交付提速。依照政府部门的原计划,新能源汽车补贴将会在2020年结束,2019年将是最后一个补贴年。但有传言称2019年新能源汽车补贴将会大幅降低。

进入2019年之后,蔚来汽车的销量就立马表现糟糕。头两个月,ES8的交付量分别为1805辆和811辆,蔚来CFO谢东萤明确表示:预计第一季度的交付量会有“高于预期的环比下降”。

财报显示,蔚来预计2019年第一季度ES8交付3500到3800辆,同第四季度相比减少约56.1%到52.4%。此外,由于对2019年电动汽车补贴政策和宏观经济走势的观望,谢东萤预计蔚来汽车2019年第二季度的交付量仍会较低。

事实上,在系统死机、续航缩水等问题频现之后,蔚来交付半年来口碑几乎“雪崩”,ES8一度被网友称为“半成品”。这种情况下,蔚来去年底发布了完成度更高的第二款车型ES6,预计2019年6月交付。

然而,ES6交付之前,主力车型ES8已出现销售乏力,再加上竞争对手特斯拉在3月1日起全线降价,这会对蔚来产生足够巨大的影响。

3月1日,特斯拉全系车型在华出现大幅调价,其中Model 3降价2.6 -4.4万元,Model S降价1.13 -27.75万元,Model X降价17.45 -34.11万元。这对四、五十万价格的蔚来ES8来说将是一个巨大的威胁。

值得注意的是,蔚来在去年四季度ES8销量猛增、每月销量超过2500辆的前提下,实现了仅0.4%的正毛利。但随着2019年销量下滑、一季度已下降到每月仅1200辆左右,可能再度毛利转负扩大亏损。

在此背景下盲目扩大产能已不是必需,蔚来宣布放弃去年10月拿下的上海自建工厂,被视为降低成本“回血”之举。

此外,蔚来过于分散的股权结构一直是个隐患。豪华的股东阵容在顺境时被解读为优势所在,但在逆境时反倒是利空:投资者最大的担忧是,一旦蔚来走下坡路,中小股东会不会一哄而散大举抛售?

这个担忧某种程度上在今天也被印证:小股东国开国际投资公司在蔚来发布糟糕年报后,3月6日宣布将清空全部持股,即约占蔚来0.44%股权的476万股。

蔚来截至2018年12月31日的股权结构显示,创始人李斌持股14.45%,腾讯持股13.37%,Baillie Gifford公司持股8.09%,高瓴资本持股6.23%。

虽然李斌拥有蔚来近半投票权,控制着这家电动车企业。但仅从股权利益来看,腾讯和与腾讯关系密切的高瓴资本合计持有19.6%,大于创始人李斌。今年初,腾讯和高瓴资本再度分别购买了3000万美元、1000万美元的蔚来可转换债券。

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc021

来源:大摩财经

-

最新内容

-

热门文章