上市公司是如何核算500万元以下固定资产税前扣除的

- 2019-03-07 14:07:18 0 0

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc021

上市公司是如何核算500万元以下固定资产税前扣除的

编者按,最近常有人问,对单价500万元以下的固定资产,如果企业决定对其一次性税前扣除,应如何进行财务核算?一次性税前扣除是否会影响企业当年的经营业绩?

单位价值在500万元以下的固定资产(不含房屋、建筑物)的一次性税前扣除,应按时间性税会差异处理,即企业现行的固定资产折旧会计政策不变,仍按会计折旧期限每年计提折旧,会计上计提的折旧分别计入各期的会计成本、费用中;企业在计算年度应缴企业所得税额时,将固定资产原值一次性计入投入使用当年的税前扣除额中。具体税务处理方法是,对固定资产入账原值(增值税一般纳税人不含进项税额,小规模纳人为价税合计额)与当年会计上的累计折旧额之间的差额,在企业进行所得税年度汇算申报时通过纳税调减处理(见下面二部分)。在以后的会计折旧期限内,企业进行所得税年度汇算申报时进行纳税调增处理(累计的调增额与第一年的调减额相等)。会计处理上,通过递延所得税负债进行核算(见下面的案例)。

固定资产一次性税前扣除不会影响企业当年的经营业绩(净利润额)。其产生的影响主要体现在利润表“所得税费用”项目中的两个二级栏目“当期所得税费用”和“递延所得税费用”中,是这两个二级栏目金额的此消彼长。此种处理的一个显著影响是,在一次性扣除的当年,由于少缴(交)企业所得税额,减少了现金流量表中的“已支付的各项税费”额,进而增加“经营活动使用的现金流量净额”,对企业现金流是有利的。

现根据新的企业所得税申报表补充一下如何进行年度申报表的填报,用三个上市公司披露的财报案例佐证上述观点。

一、税收政策要点

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具(不含房屋、建筑物),单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;……

摘自《财税〔2018〕54号》文件。

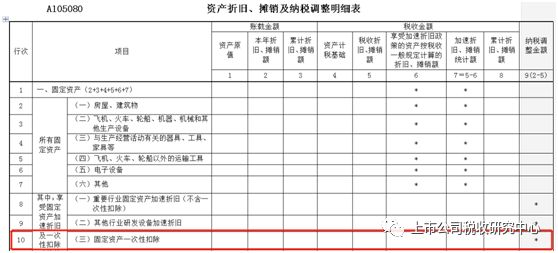

二、对单价500万元以下的固定资产一次性税前扣除纳税申报

根据国家税务总局公告2018年第57号公布修订后《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》表样及及填报说明,对单价500万元以下的固定资产一次性税前扣除的,分别填在A105080《资产折旧、摊销及纳税调整明细表》第3至第7行和第10行“(三)固定资产一次性扣除”中。

三、案例

(由于篇幅原因不解读)

一次性税前扣除固定资产产生“应纳税暂时性差异”,在递延所得税费用中列示。通过“未经抵销的递延所得税负债”计算。

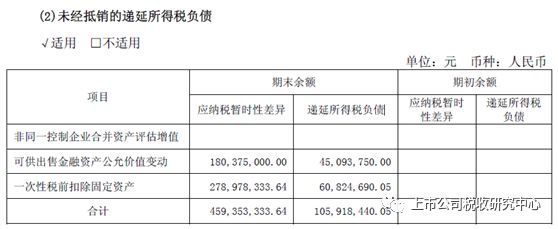

案例1.600887 伊利股份2018年度报告

审计机构:大华会计师事务所(特殊普通合伙)

信息截图:

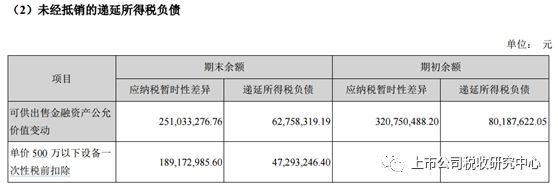

案例2.002075 沙钢股份2018年度报告

内容:单价500万以下设备一次性税前扣除。

审计机构:天衡会计师事务所(特殊普通合伙)

信息截图:

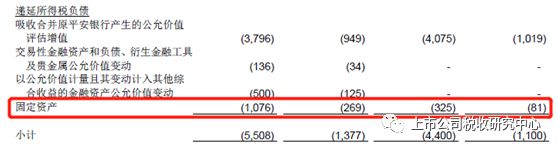

案例3. 000001 平安银行2018年度报告

内容:该公司在2018年度财务报告附注——37.税项中披露,“根据《关于设备器具扣除有关企业所得税政策的通知》(财税[2018]54号),企业在2018年1月1日至2020年12月31日期间新购进的除房屋、建筑物以外的固定资产,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。”

审计机构:普华永道中天会计师事务所(特殊普通合伙)

信息截图:

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc021

来源:上市公司税收研究中心,作者:唐守信,版权归原作者所有,如有侵权请联系我们删除。

-

最新内容

-

热门文章