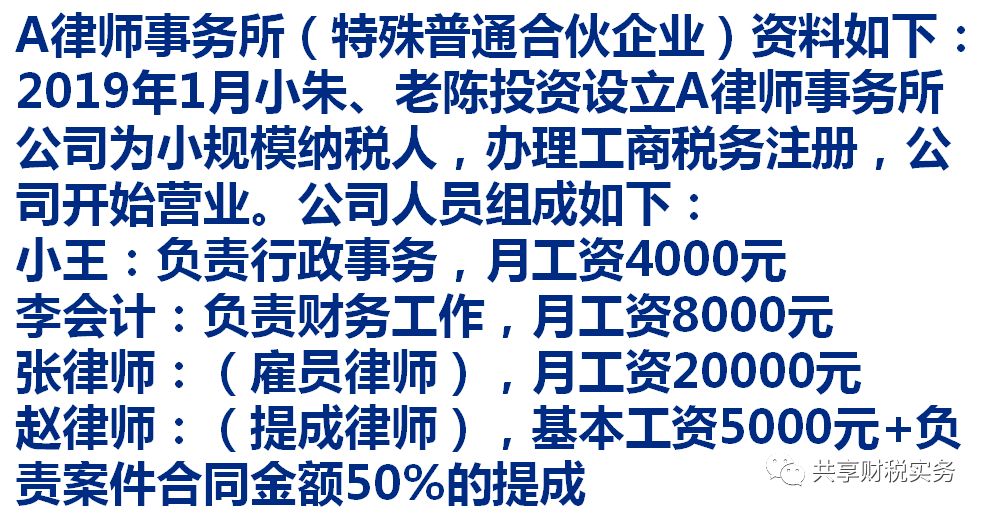

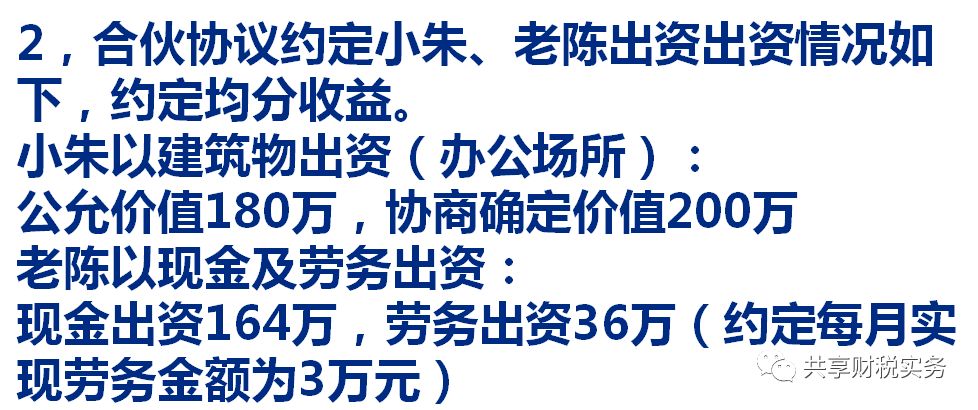

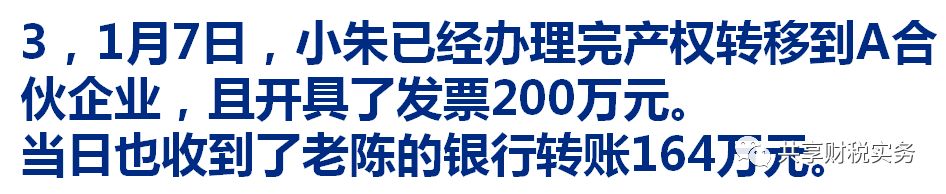

合伙人企业财税实务处理

- 2019-02-27 11:18:17 0 0

会计实操交流群现向大家免费开放啦!进群跟众多优秀财务人一起讨论业务、交朋友!加群主好友进群,微信号kjsc019

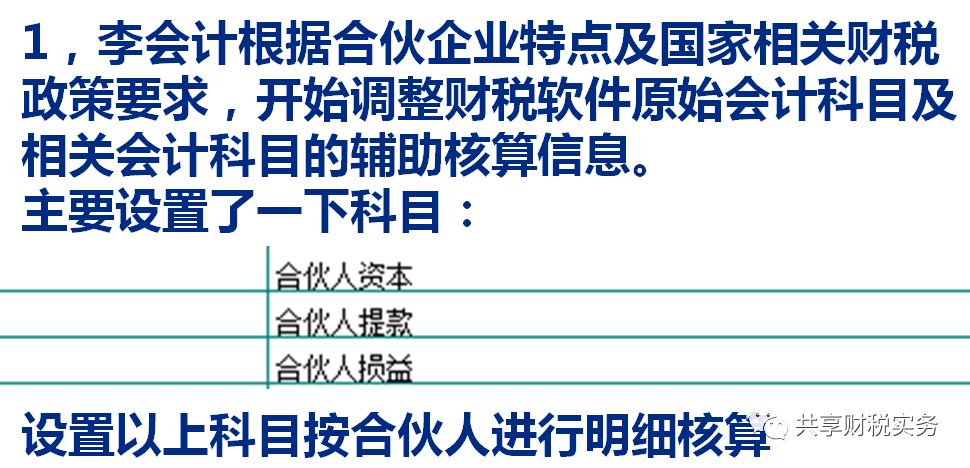

一,合伙企业核算科目设置

合伙企业一般应设置“合伙人资本”、“合伙人提款”、“合伙人损益”科目,且以上科目均为一级核算科目,其余科目同一般企业会计科目设置。

1,“合伙人资本”科目

核算合伙企业接受合伙人原始投资、增减资,生产经营形成的净收益的增加及减少。合伙人资本科目应按不同合伙人进行明细核算。

2,“合伙人提款”科目

一般核算合伙人参加净收益分配提款或视为合伙人工资的提款,期末将该科目余额结转至“合伙人资本”科目。应按不同合伙人分设明细账进行核算。借方核算合伙人提款的金额,贷方核算期末转至“合伙人资本”的金额。

3,“合伙人损益”科目

合伙企业不设置“本年利润”科目,期末企业的收入和费用等转入合伙人损益科目,并将该账户的余额按协议约定的比例转入各合伙人的“合伙人资本”科目。

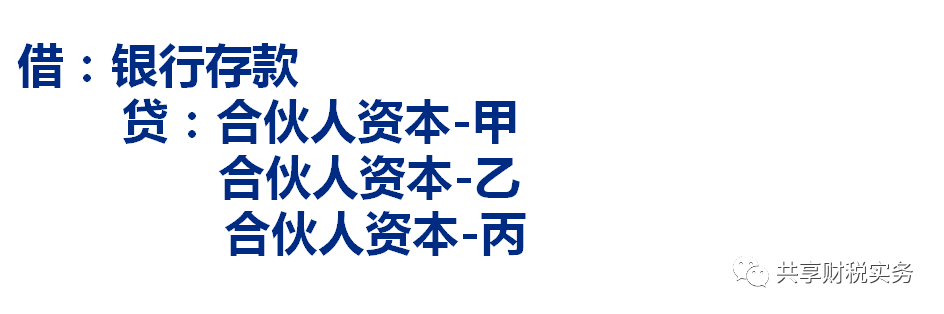

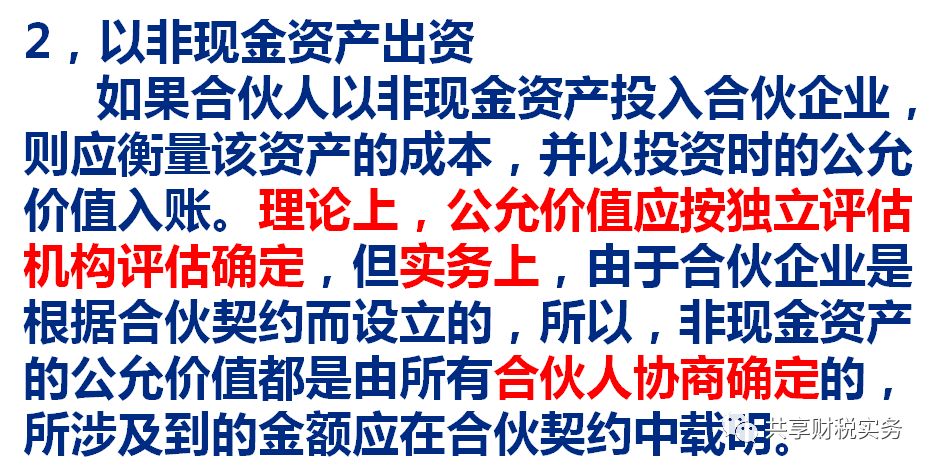

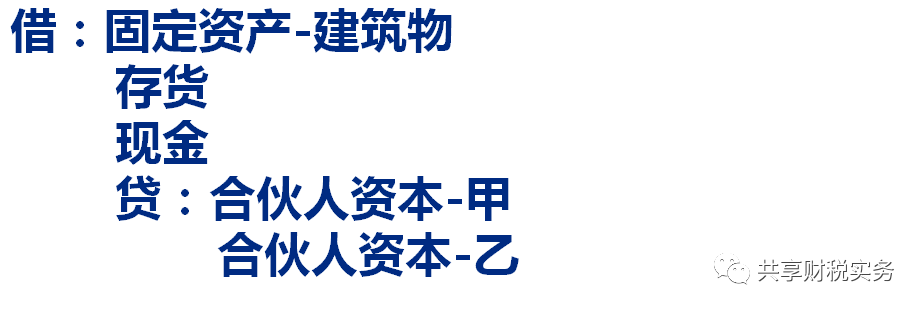

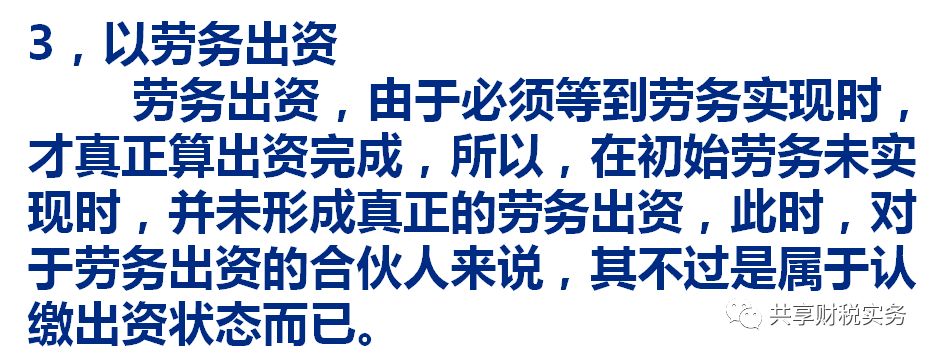

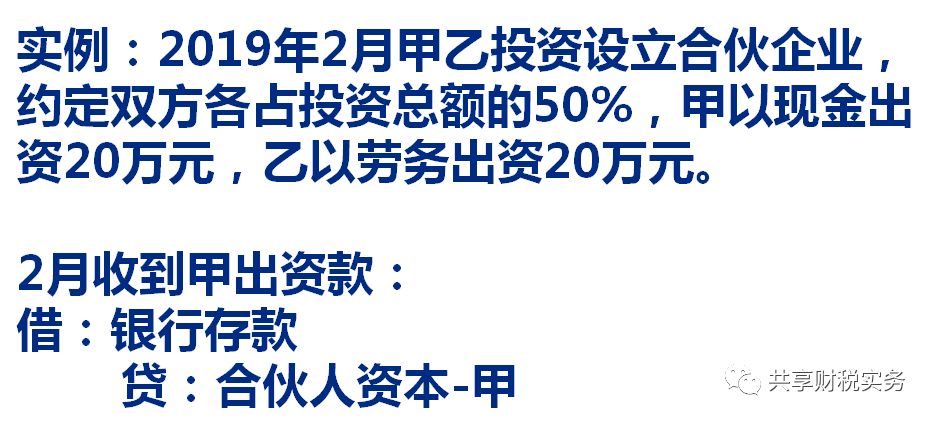

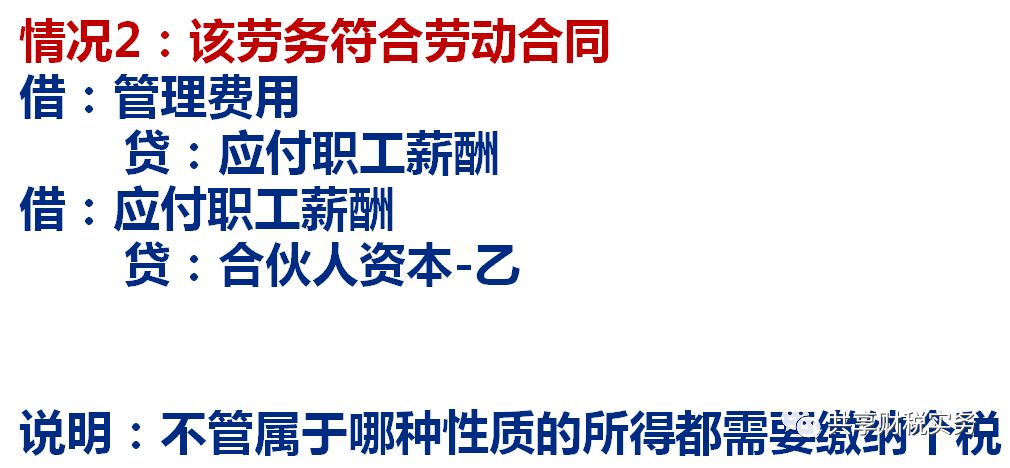

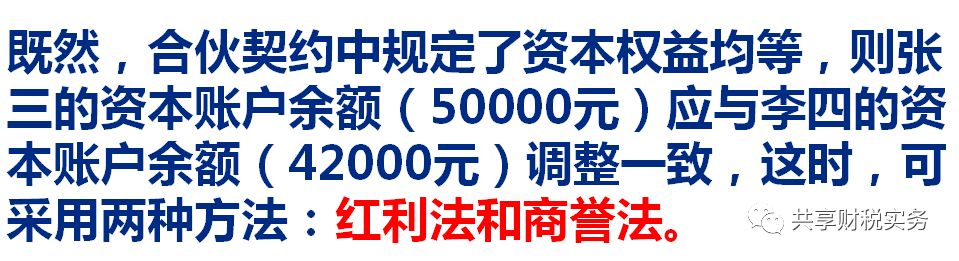

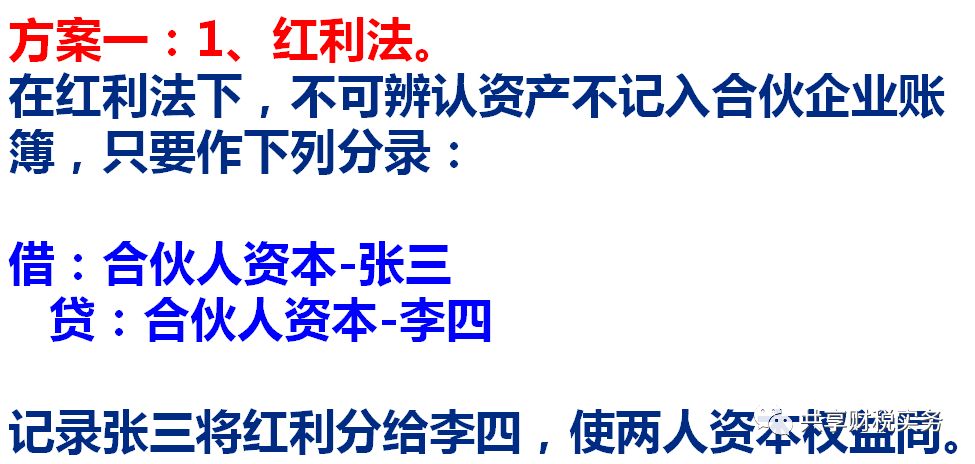

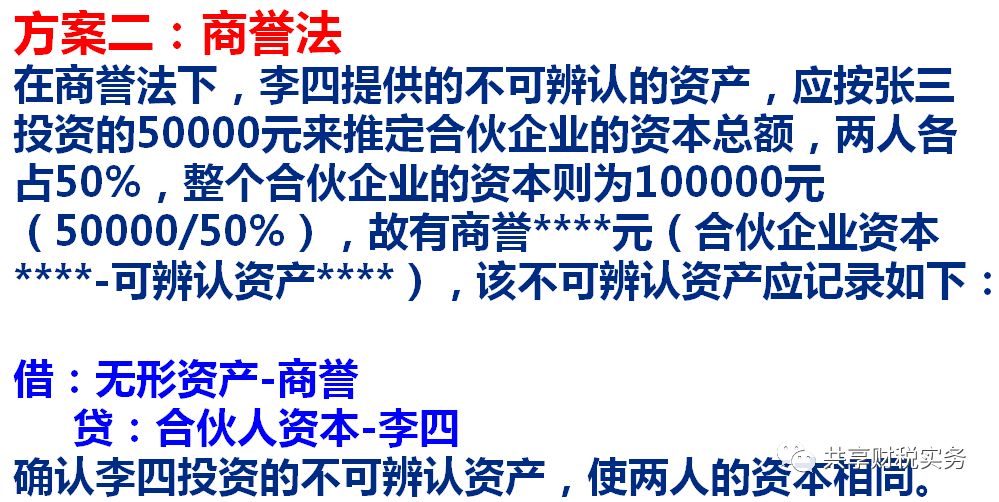

二,合伙企业合伙人出资的财税实务处理

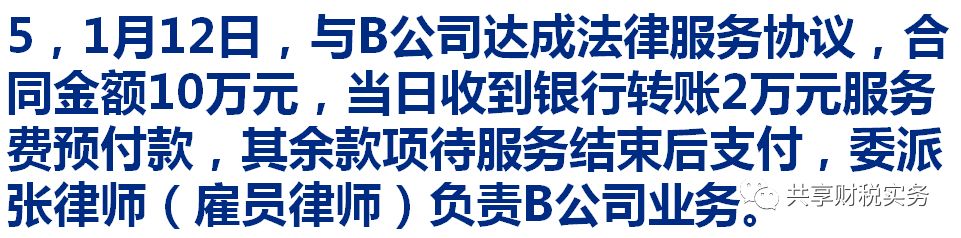

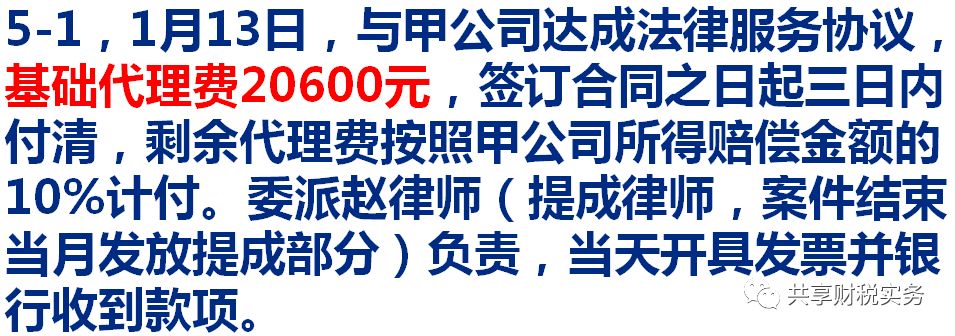

三,合伙企业真账实训中的经济业务

会计实操交流群现向大家免费开放啦!进群跟众多优秀财务人一起讨论业务、交朋友!加群主好友进群,微信号kjsc019

来源:共享财税实务

-

最新内容

-

热门文章