假借款逃避个税,税务机关是怎么发现的?

- 2019-02-21 10:57:52 0 0

杭州市W创投公司,主要从事创业投资和提供投资咨询服务业务。该公司2015年开始实现盈利,其中2015年应纳税所得额6050万元,2016年应纳税所得额4015万元。

不久前,W公司作为省级重点税源企业被列入浙江省税务机关专项检查名单,其2014-2016年纳税情况需接受核查。检察人员采用逆查法审查盈利项目,分析利润来源、查阅账务资料时发现:

W公司2015年减持了Z公司限售股股票,取得投资收益,占据了主要利润来源。其与Z公司的投资关系源于W公司对D公司的风险投资项目(下文简称DW项目)

2015年1月,W公司将账目中记载的,对D公司法定代表人王某的680万元借款,在会计上调整为与W公司经营项目无关的“营业外支出”

鉴于DW项目已取得盈利,检察人员对W公司与王某之间的资金支出及其性质起了质疑,故对该笔账目调整做进一步调查。

▍稽查过程 ▍

一、追溯以前年度的涉税信息

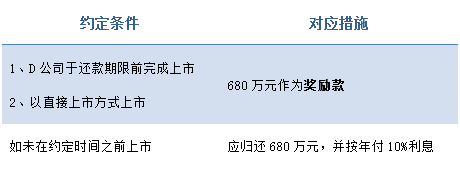

2011年W公司与D公司达成风险投资协议,同时向王某出借680万元供其个人使用,在账务上作为W公司与安徽某公司的往来账目处理,摘要为王某借款。

二、约谈W公司会计

2011年与王某签订的《借款协议》,约定还款期限为2013年12月31日:

但D公司于2015年1月才以被Z公司收购的方式上市,会计解释这不属于奖励款,本质仍为借款。

三、查阅法院文书

王某向法院提供的《借款补充协议》中,将原协议的还款期限延长至“2015年12月31日”,并对“上市”的解释条款拓宽为“包括被收购上市在内的各类上市形式”。

检查人员认为,W公司向王某出借的680万元,应转变为奖励款性质,属于劳务报酬。

▍案件结果 ▍

W公司负责人承认了通过签订借款协议、修改会计科目等形式,掩盖企业向王某支付奖励款事项,以逃避纳税的违法事实。

实际上王某既不属于W创投公司股东,也不是W创投公司职员,按照税法规定,其从W创投公司取得的奖励款在性质上属于劳务报酬,W创投公司作为该笔劳务报酬的支付方依法负有为王某代扣代缴个人所得税义务,但并未依法履行相关义务,对此,税务机关作出W投资公司代扣代缴补缴个人所得税216万元,罚款108万元的处理决定。

▍提醒 ▍

案件中,税局对重点税源企业进行专项检查时,从利润入手,查得相关项目资金往来账务核算有异常,再通过以前年度涉税资料、法院文书等渠道获取信息。最终检查发现企业与涉案个人,试图改变奖励款属个人所得的性质,逃避缴纳个人所得税及代扣代缴个税义务,可叹税务监管之强大!

Tips:

大家需要注意~个人所得包括现金、实物等形式,所以向个人发放现金、赠送月饼、粽子等礼品也是要承担代扣代缴个税义务的喔~

依据:《个人所得税法实施条例》第六条、第八条、第二十四

最后提醒大家,日常经营要切记规范税务处理,防范税务风险,采用合法合规的方式筹划节税才是明智之举~

来源:理道财税,作者:莫然

-

最新内容

-

热门文章