小微减税政策大变,3点变化须留意,不知道就麻烦大了

- 2019-01-23 16:24:26 0 0

财税[2019]13号明确:小规模纳税人免增值税的月度销售额标准由原来的3万提高到10万。

国家税务总局《关于小规模纳税人免征增值税政策有关征管问题的公告》国家税务总局公告2019年第4号,明确了销售额统计的几个口径。

一、不允许分项计算

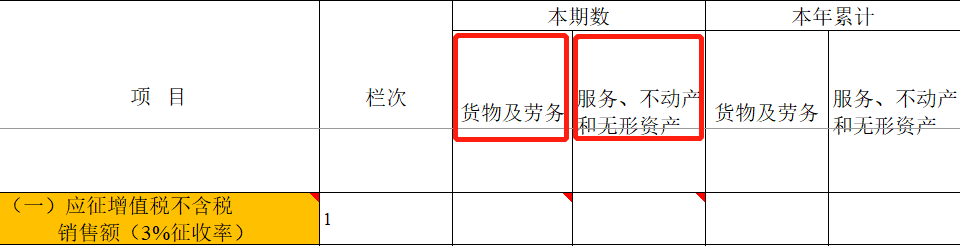

原政策

如上图,月、季销售额有没有超过3万、9万,是分“货物及劳务”,“服务、不动产和无形资产”两项分别统计判断、分别享受的。

例1:

季度销售软件9万,提供技术服务9万,则两边都未超过9万,无需交增值税。

例2:

季度销售软件10万,提供技术服务9万,则“货物及劳务”10万,需交增值税,“服务、不动产和无形资产”9万无需交增值税。

新政策

合并统计全部销售额

例3:

A小规模纳税人2019年1月销售货物4万元,提供服务3万元,销售不动产2万元。

合计销售额为9(=4+3+2)万元,

未超过10万元免税标准,因此,该纳税人销售货物、服务和不动产取得的销售额9万元,可享受小规模纳税人免税政策。

推测:小规模纳税人申报表应该会改版

二、不含销售不动产

原政策

未明确

新政策

扣除销售不动产销售额

例4:

A小规模纳税人2019年1月销售货物4万元,提供服务3万元,销售不动产10万元。

合计销售额为17(=4+3+10)万元,

剔除销售不动产后的销售额为7(=4+3)万元,

该纳税人销售货物和服务相对应的销售额7万元可以享受小规模纳税人免税政策,

销售不动产10万元应照章纳税。

三、差额扣除计算

原政策

按差额扣除前的销售额统计

新政策

按差额扣除后的销售额统计

国家税务总局公告2019年第4号

二、适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。

例5:

2019年1月,某建筑业小规模纳税人(按月纳税)取得建筑服务收入20万元,同时向其他建筑企业支付分包款12万元,则该小规模纳税人当月扣除分包款后的销售额为8万元,

未超过10万元免税标准,因此,当月可享受小规模纳税人免税政策。

四、未变化部分

老政策

2016年23号公告和53号公告

其他个人,采取一次性收取租金(包括预收款)形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入不超过3万元的,可享受小规模纳税人免税政策。

新政策

国家税务总局公告2019年第4号

四、《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税

五、疑问:是否继续含免税销售?

原政策

计算销售额是否超过月度3万,季度9万时,要包含本企业当期的免税销售额。

如:一个季度内应税销售额8万,免税销售2万,则合计10万大于9万,应税8万部分应交税。

原政策

未涉及。

来源:孟峰聊财税,作者:孟峰

-

最新内容

-

热门文章