年底商家促销活动,赠品还要多缴税?

- 2019-01-17 12:08:27 0 0

不知不觉中,又快过年了,各个商家又要大搞促销活动了,各种促销方式层出不穷,花样繁多,令人眼花缭乱。其中买赠是一种常见的促销方式,例如“买多赠一”、“买大赠小”等。通过促销活动,商家赚得盆满钵满,喜上眉梢,但是买赠行为的税务处理你搞清楚了吗?一旦操作不好,你可要多缴税喽!

首先对买赠行为进行定性:视同销售还是折扣销售?

按照税法规定,将自产、委托加工或者购进的货物无偿赠送其他单位或者个人的行为,视同销售货物或提供应税服务,需要计算缴纳相关税费。

企业销售过程中以“买M送N”的方式开展促销活动,随购货行为一同发生,并非无偿赠送,属于折扣销售。

今天,以案例的形式说明买赠行为如何处理?

某商贸公司购进甲产品单价1000元/台,销售价1500元/台。现开展买三赠一促销活动,客户购买三台甲产品,附送一台乙产品,乙产品进购价格200元/台,销售价250元/台。(以上价格皆为不含税价格)。

处理方式

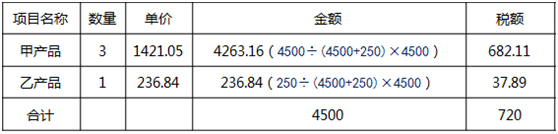

处理方式一:

根据国税函[2008]875号第三条规定:企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。开票如下:

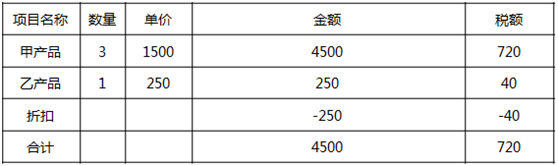

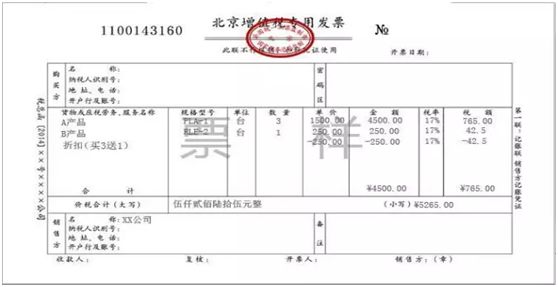

处理方式二:

国税发〔1993〕154号规定:纳税人采取折扣方式销售货物,如果销售额和折旧额在同一张发票上分别注明的,可按销售额的折扣额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。

财税[2016]36号规定:纳税人发生应税行为,将价款和折扣额在同一张发票上分别注明的,以折扣后的价款为销售额;未在同一张发票上分别注明的,以价款为销售额,不得扣减折扣额。开票如下:

来源:祥顺财税俱乐部,作者:丁少华

-

最新内容

-

热门文章