年终奖两种计税方式均可选!6万减90%,20万减70%?!

- 2018-12-28 15:36:39 0 0

随着个税专项附加扣除政策的落地,年终奖的个税政策备受关注,终于在27日晚财政部、国家税务总局明确了年终奖的个税政策。

财政部 税务总局

关于个人所得税法修改后有关优惠政策衔接问题的通知

财税〔2018〕164号

划重点:

1、三年之内,2022年1月1日之前,全年一次性奖金不并入综合所得,单独计税。

2、全年一次性奖金也可以选择并入当年综合所得计税。

3、2022年1月1日起,全年一次性奖金正式纳入综合所得。

解读:

2022年1月1日之前,全年一次性奖金可以选择两种计税方式:

1、单独计税

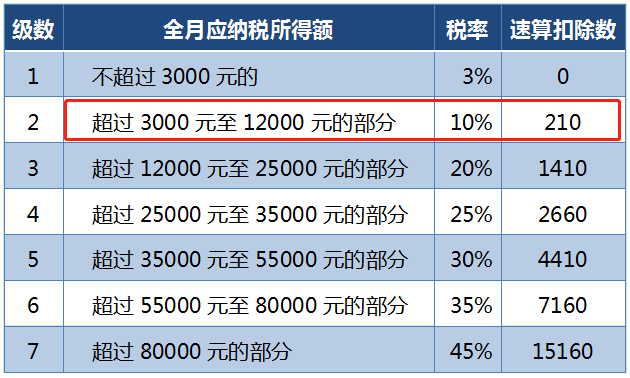

公式:应纳税额=全年一次性奖金收入×适用税率(全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表找税率)-速算扣除数

2、综合所得计税

公式:应纳税所得额=(全年一次性奖金收入+全年工资所得 - 6000 - 三险一金 - 专项附加扣除)×适用税率-速算扣除数

2022年1月1日起,全年一次性奖金并入综合所得计税。

那么在2022年1月1日之前,全年一次性奖金到底用哪种计税方式更为划算呢?

以众智君为例

假如众智君每年的月度工资都是5000,年终奖是60000。

1、如果按全年一次性奖金单独计税:

60000/12=5000,适用10%的税率。

缴纳个税是60000*10%-201=5799

2、如果按全年一次性奖金综合所得计税:

全年收入5000*12+60000=120000,这12万,我来算算全年的年应纳税所得额。

费用减除数:60000

专项附加扣除:(1000+1000+2000)*12=48000

子女教育1000每月,房贷1000每月,赡养老人每月2000。

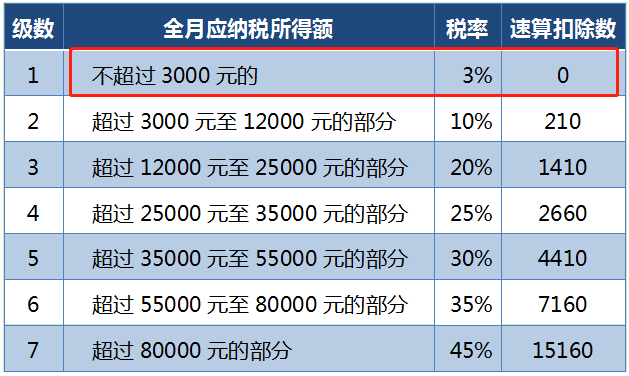

不考虑扣除的三险一金的话,年累计应纳所得额120000-60000-48000=12000,都只适用3%的税率了。

全年应纳税额12000*3%=360。

很显然众智君的全年一次性奖金比较适合综合计税。

以众智君的领导为例

假如众智君的领导每年的月度工资都是15000,年终奖是200000。

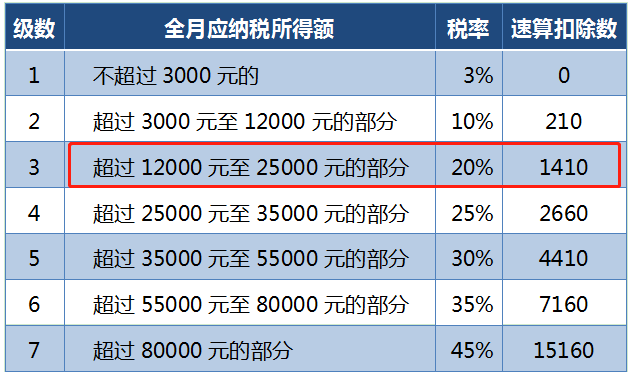

1、如果按全年一次性奖金单独计税:200000/12=16666.66,适用20%的税率。

缴纳个税是200000*20%-1410=38590

2、如果按全年一次性奖金综合所得计税:

全年收入15000*12+200000=380000,这38万,我来算算全年的年应纳税所得额。

费用减除数:60000

专项附加扣除:(1000+1000+2000)*12=48000

子女教育1000每月,房贷1000每月,赡养老人每月2000。

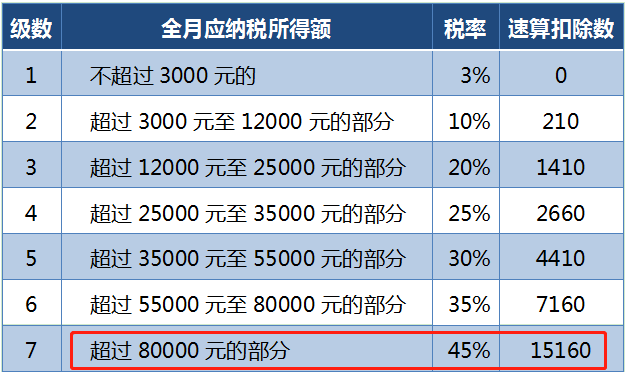

不考虑扣除的三险一金的话,年累计应纳所得额380000-60000-48000=272000,都只适用45%的税率了。

全年应纳税额272000*45%-15160=107240。

很显然众智君的领导的全年一次性奖金比较适合单独计税。

结论

(1)“综合所得(含年终奖)应纳税额” 小,取得全年一次性奖金并入当年综合所得;

(2)“综合所得(含年终奖)应纳税额” 大,取得全年一次性奖金不并入当年综合所得,单独计税;

(3)年终奖和工资薪金要做合适安排,关注两者适用税率的对比,缴的税额不一样;

(4) 综合所得(含年终奖)减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额小于零,肯定是取得全年一次性奖金并入当年综合所得。

提示:这些年终奖新零界点你要注意!

在三年期间(2022年1月1日之前)采用按全年一次性奖金单独计税方式,可能发生多发一元,到手收入少千元的"现象",所以要特别注意这些零界点:

比如,3.6万元就是一个临界点,如果发放3.6万元年终奖,个税需要缴纳36000×3%=1080元,到手34920元。

如果多发一元,也就是发放36001元年终奖,个税需要缴纳36001×10%-210=3390.1元,到手32610.9元。相比之下,多发一元年终奖,到手收入反而少了2309.1元。

另外,14.4万,30万,42万,66万,96万也是临界点,提醒各位小伙伴和单位财务人员,注意这些新的年终奖临界点,不然会吃亏哦。

来源:国家税务总局、二哥税务、小陈税务、众智财税智库

-

最新内容

-

热门文章