新政解读:1月1日起劳务报酬这样扣,年底会有大麻烦?

- 2018-12-26 11:54:30 0 0

千呼万唤的个人所得税综合所得预扣办法终于出台,国家税务总局公告2018年第56号对于综合所得中的工资薪金、劳务报酬、稿酬所得和特许权使用费如何预扣做了明确规定。其中特别让人失望的就是劳务报酬所得的规定,20%—40%预扣率让人吃惊,这个规定意味着什么?尝试为大家分析一下。

劳务报酬是个人为企业或其他组织和个人提供了某种劳务而取得的收入,老的个人所得税法实施条例对于劳务报酬的界定如下:

劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

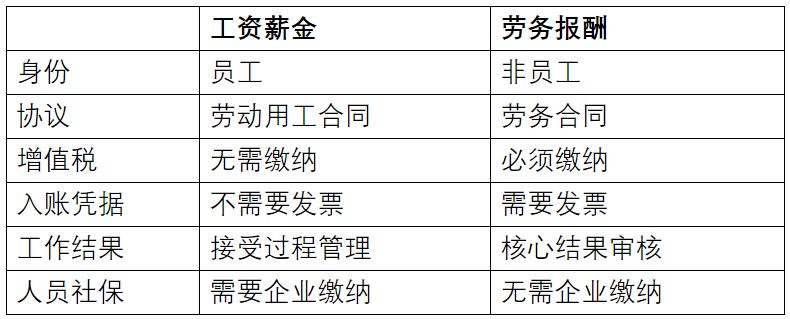

和工资薪金相比,劳务报酬具有完全不同的特点:

劳务报酬同工资薪金合并应该按照年度计算缴纳个人所得税,最终适用于3%——45%的超额累进税率。但企业在发生劳务报酬支出时如何进行个税扣缴一直是一个问题,按照56号公告是这样的:

1、劳务报酬收入减除费用计算应税收入额

预扣费用减除同汇缴一样,劳务报酬执行20%费用扣除,如果每次收入低于4000元,直接按照800元减除费用。

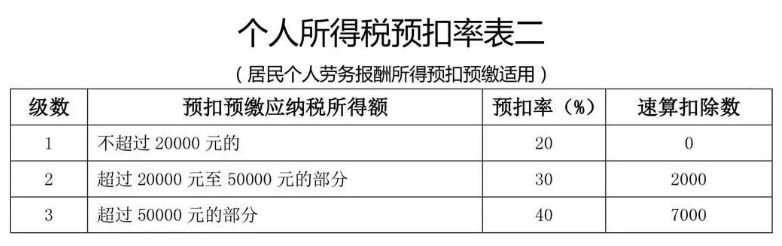

2、应税收入额计算预扣税款

计算出应税收入额后乘以对应的预扣税率计算出预扣税款。关键在于预扣税率,文件规定如下:

个税改革前,劳务报酬税率也不过20%,现在新政中预扣率最低20%,最高40%,着实令人无语。举个栗子来看看:

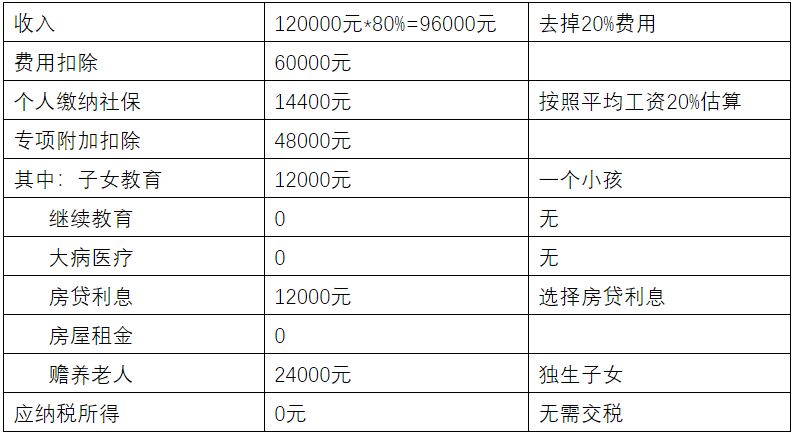

张先生是自由职业者,从A企业每月取得劳务报酬10000元,全年取得120000元,按照上述规定,预扣税款为:

10000*80%*20%税率*12个月=19200元

如果次年个税汇算清缴应该缴纳多少税款呢?

在我们设定的这种情况下,张先生被预扣19200元税款,但年末汇算清缴无需缴纳个人所得税,这就带来了极大的麻烦,需要申请退税。

个税改革中的预扣政策,本来就应当考虑到实际情况,劳务报酬的预扣如此之高,将严重限制劳务报酬的支付与取得,未来期待各地税务机关对于劳务报酬代开发票政策进行重新界定,比如对于某些常见而又额度不大的劳务报酬是否可以考虑进行较低税率的核定征收,避免劳务报酬政策形同虚设。

来源:李舟财税圈,作者:李舟

-

最新内容

-

热门文章