19年开始,劳务费税率大降

- 2018-12-20 11:25:48 0 0

2019年1月1日起,个人所得税修正案正式实施,个税改革第二阶段开启。

其中,劳务报酬所得,有了非常大的变化。其主要变化在:

1、原劳务报酬税目取消,并入:综合所得

2、原劳务报酬税率取消,按综合所得税率

新劳务报酬 2019年1月1日起实行

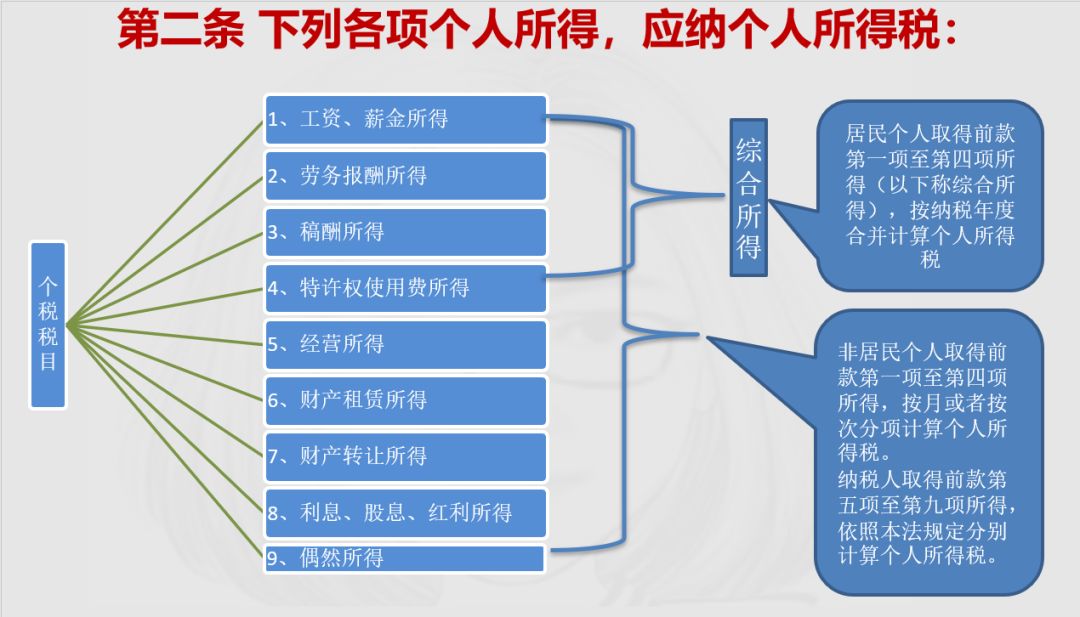

中华人民共和国个人所得税法

第二条 下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。

第六条 应纳税所得额的计算:

(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后)

举个例子:

吴先生工资薪金应税年所得70000元,劳务报酬应税年所得30000元,由于考虑计算量暂不考虑其他扣除项。

30000*(1-20%)=24000元

(70000+24000-60000)*3%=1020元

我们经过更详细的测算,得出这样的结论:

1、只有全年劳务费入接近500万或以上,新的个人所得税计算方法下的税负才会高于旧的

2、对于大众,劳务收入100000的情况下,税负下降了50%,从原来的年缴25000下降为5480元。

3、可以说,对大众而言,从明年1月开始,劳务费税率大降。

来源:孟峰聊财税,会计头条

-

最新内容

-

热门文章