公司已注销就可以高枕无忧?涉及虚开发票,全国终身追缴!

- 2018-11-29 15:17:59 0 0

案件概况

2016年7月,天水市税务稽查局收到兰州税局的专用发票协查函,请求查证天水市2家企业开具的发票业务真实性。随后检察人员发现2家企业已办理注销税务登记,企业代表人段某、从某及实际控制人李某、朱某也失去联系。

因嫌疑人失去联系,稽查人员借助税警联络机制,发现李某因在其他案件中涉嫌虚开发票,已被云南警方抓捕。随后稽查人员通过分析纳税申报信息、购销业务及资金流,发现2家企业有较多相似之处:

购进货物为牛羊毛类的农产品,购入时自行开具收购发票

下游企业集中、销售半径大,且发票多为顶额开具

资金快进快出,账户无结余

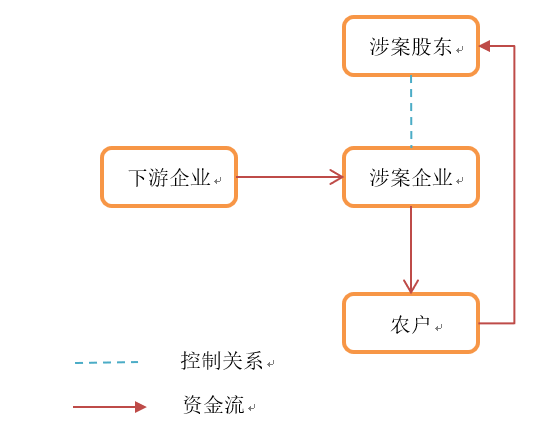

经查阅银行账户流水,发现资金流走向如下图所示:

在公安部门的协助下,农户最终承认未向涉案企业销售过农产品,且农户的个人账户由涉案企业办理并掌控。至此案件已足够清晰,2家企业为纯粹的“开票公司”,无实际业务。

案件结果

◆公安部门对除李某外的其他4名涉案人员发起网上追逃

◆稽查人员向6户下游企业主管税务稽查部门发出已证实虚开协查函,最终挽回国家税款损失761万元;其中2户企业还涉嫌骗取出口退税,已被立案调查。

提醒

注销不是责任的终点!很多人认为开一家空壳公司,开票、然后注销,就可以溜之大吉,但事实并非如此,上述案件就是最好的佐证!

《税收征管法》第52条规定,企业涉及偷税、漏税、骗税的,税务机关可不受追征期的限制,也就是说即使企业已经注销,若发生上述违法行为,税务机关仍将彻查到底;涉及虚开发票等犯罪行为的,根据《刑法》的相关规定,原企业负责人不仅面临高额罚金,还可能将身陷囹圄。

现如今强大的金三系统、多部门协作及信息共享能保证税务机关有效快速地破解税收违法案件;税收“黑名单”制度及税收联合惩戒制度则表明了国家对税收违法犯罪行为的零容忍态度。

来源:理道财税,作者:窦雪茹

-

最新内容

-

热门文章