一张不按票面金额记账的发票

- 2018-11-29 10:55:06 0 0

《企业所得税法》说了,企业合理的支出,比如税金支出,可以税前扣除。

紧接着《企业所得税法实施条例》又说了,这个税金指的是除了企业所得税和允许抵扣的增值税之外的各项税金及附加。

基本也就明白了嘛,你企业平时要交的印花税、城建税、车船税等可以税前扣除的。

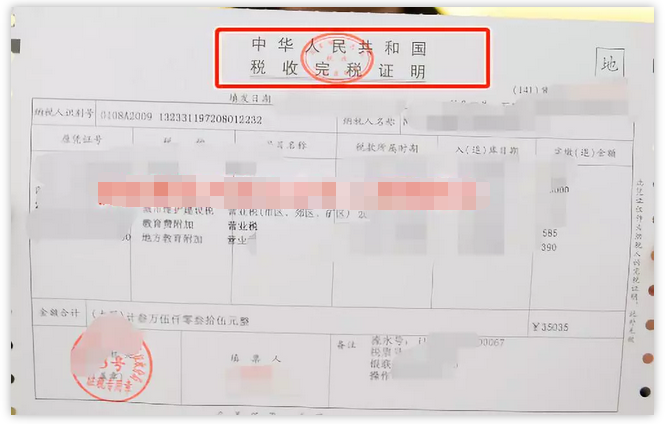

好了,之前我们交了税,取得完税凭证作为记账和税前扣除凭证基本就是约定俗成的事情,当然最新公布的28号公告正式说了,税前扣除凭证分了内部的和外部的,其中,这个完税凭证就是外部凭证的重要组成部分。

所以,干会计的都明白,交了税,取得完税凭证,列支税金及附加,税前扣除,一气呵成!

啥?网上交税没有完税凭证?自己去电子平台打一个出来就是了嘛。

就长下面这样子。

但是,有两种情况,交了税,你是拿不到完税凭证的,因为不是你自己去交的,是别人代的,这个时候用什么来核算,凭啥子来扣除?这个又有特别的规定。

哪两种情况?下面和二哥一起来看看。

代收印花税

税务机关出于对印花税的征收管理需求,本着降低征纳成本原则,按规定委托一些部门代征印花税。

比如,委托深交所、上交所代扣代缴法人协议转让股票的印花税。

又比如,铁路运输企业受托代征印花税。

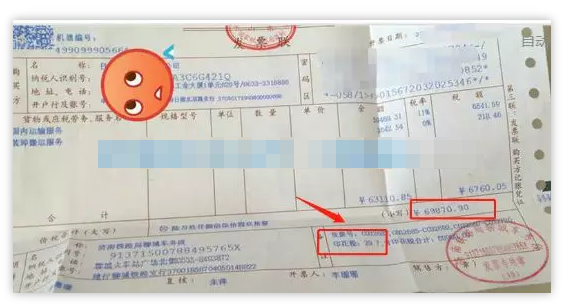

最近有个朋友就问二哥,说她收了一张发票,对方让把印花税一起支付了,她有点懵。

看这张发票,明明发票合计含税价只有69870.90,对方还要代收印花税29.7,关键是这29.7没税票,只在开的运输发票的备注栏打了这样一排字:印花税:29.7

其实备注栏的29.7是用票面国内运输服务的不含税金额乘以印花税税目货运运输合同的税率万分之五,59468.31*万分之五=29.7 得出的。

印花税一般情况下都是自行计算缴纳,当然不能准确计算的税务机关有权核定征收。

而为了加强征管,对于铁路运输服务中的印花税,税务局委托铁路部门在提供铁路运输服务时候代征了。

国家税务总局公告2015年第99号也规定了,铁路运输企业受托代征的印花税款信息,可填写在发票备注栏中。

也就是说,这张发票的备注信息就是你印花税入账的依据,没有必要再去要税收完税凭证了。

当然,受托代征方也可以给你单独开一张不征税的增值税发票。

会计处理,直接把该部分计入税金及附加即可。

借:税金及附加 29.7

贷:银行存款/应付账款 29.7

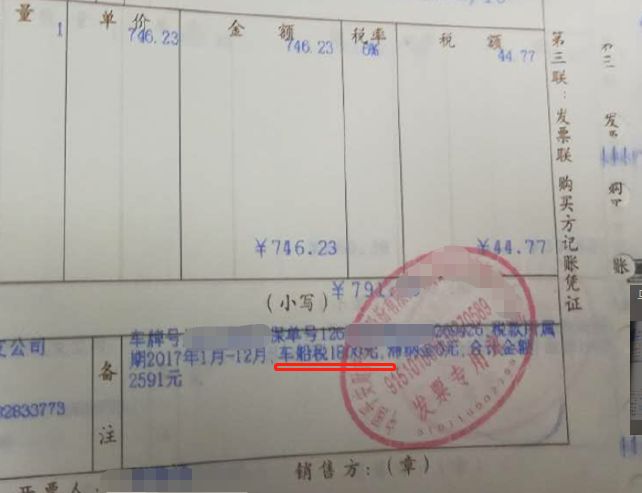

代收车船税

其实这种发生在我们的保险机构代收代缴机动车车船税上面。

按照《中华人民共和国车船税法》及实施条例,从事机动车交强险业务的保险机构为机动车车船税的扣缴义务人,应在收交强险时候代收车船税。

国家税务总局公告2016年51号规定自2016年5月1日起,保险机构作为车船税扣缴义务人在开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税、滞纳金、合计等。该增值税发票可作为缴纳车船税及滞纳金的会计核算原始凭证。

该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

会计处理,直接把该部分计入税金及附加即可。

借:税金及附加 1800

借:管理费用-保险费 746.23

借:应交税费-应交增值税(进项税额)44.77

贷:银行存款/应付账款 2591

车辆保险费,取得增值税专用发票,可以按照相关规定抵扣进税额。

当然,除了上述开票方式,还可以开一张不征税的普通发票。

目前个别地方还开展了船舶吨税委托代征。

其实上述这些行为都是通过其他途径来弥补

来源:二哥税税念

-

最新内容

-

热门文章