权威解答:未及时取得发票能否进行税前扣除?

- 2018-11-23 16:03:45 0 0

我公司2018年8月份通过广告公司做了媒体广告,约定总价款500万,支付200万元后开始发布,发布完成后由于资金原因尾款未支付,广告公司也未提供发票。请问:我公司第三季度该笔支出200万元是否可以在企业所得税预交时扣除?

一、会计处理问题

遇到这种情况,财务是否应当在会计处理上将广告费用计入当期费用呢?还是暂不计入损益?

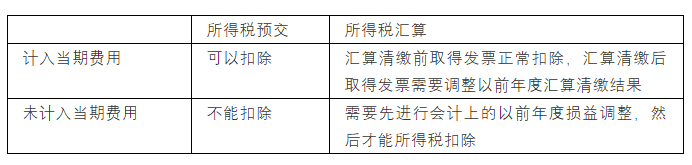

实务中一片混乱,大多数企业财务人员奉行简单的见票做账原则,既然没有发票,就无法入账,那么支付的200万元自然计入预付账款,不影响当期损益。如果认定该笔支出是真实发生且确定的,即使没有拿到发票在会计上也应当计入当期费用,影响当期会计利润。

在本案例中,我们认为业务是真实的,事实是清晰的,会计应将500万元全部作为广告费用计入当期损益。

二、所得税预交问题

其次才是税务处理问题。按照所得税的原则,季度预征是按照当期会计利润计算缴纳预征的企业所得税,最终年末汇算清缴。如果财务人员将广告费用暂计入预付账款,当期会计利润自然不包含这一笔支出,当期所得税预征也就不能扣除广告费用。

如果财务人员将500万广告费计入当期费用,会计利润中已经扣掉,预征自然可以扣除。这个逻辑同所得税的规定是一致的:

根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第六条关于企业提供有效凭证时间问题的规定,企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

三、所得税汇算清缴问题

对于广告费用,年末的汇算清缴当然应当取得合规票据——发票。但需要注意时间界限,《企业所得税税前扣除凭证管理办法》第六条明确规定:企业应在当年度企业所得税法规定的汇算清缴期结束前取得税前扣除凭证。如果未能取得,需要调增处理。

但我仍然想说一说会计处理的事情,如果未在当期进行费用化处理,次年如果汇算清缴前取得发票,需要会计上进行以前年度损益调整,然后再计入发生当期2018年的税前扣除。偷懒直接计入取得发票年度是不合适的,面临2019年扣除2018年费用的问题。

来源:李舟财税圈,作者:李舟

-

最新内容

-

热门文章