环保税的这些知识,你知道吗?

- 2018-11-21 11:45:40 0 0

《中华人民共和国环境保护税法》已于2018年1月1日施行,第三个季度申报期已经结束,这些知识你知道吗?

谁要交?

在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人。

Tips:非直接排放的单位、居民个人不属于环保税的纳税人哦~

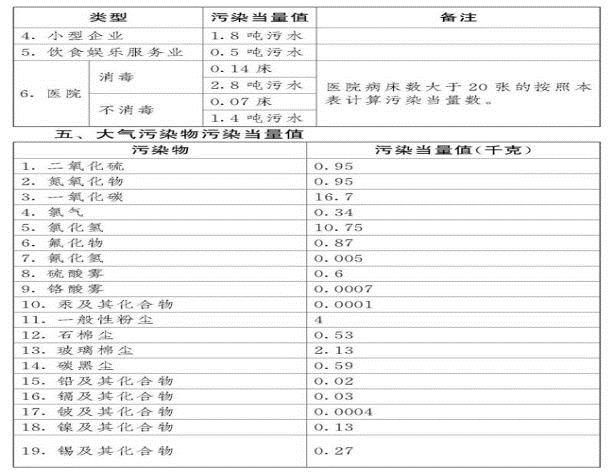

哪些污染物要交?

怎么算?

计税依据&税额标准

计算方法

根据《中华人民共和国环境保护税法实施条例》的规定,应税大气污染物、水污染物、固体废物的排放量和噪声的分贝数,按照下列方法和顺序计算:

(一)纳税人安装使用符合国家规定和监测规范的污染物自动监测设备的,按照污染物自动监测数据计算;

(二)纳税人未安装使用污染物自动监测设备的,按照监测机构出具的符合国家有关规定和监测规范的监测数据计算;

(三)因排放污染物种类多等原因不具备监测条件的,按照国务院环境保护主管部门规定的排污系数、物料衡算方法计算;

(四)不能按照本条第一项至第三项规定的方法计算的,按照省、自治区、直辖市人民政府环境保护主管部门规定的抽样测算的方法核定计算。

◆Tips1:依据《中华人民共和国环境保护税法实施条例》的规定,从两个以上排放口排放应税污染物的,对每一排放口排放的应税污染物分别计算征收环境保护税。因此,水污染物与大气污染物应该分别以排放口计算。

◆Tips2:污染当量=每一种污染物的排放量/污染当量值(污染当量值依据环境保护税法附件《应税污染物和当量值表》)

问:假设某企业只有一个大气排放口,并且10月向大气分别直接排放二氧化硫、一氧化碳1万kg、10万kg,按福建省大气污染物每污染当量1.2元计算,该企业10月大气污染物应缴纳的环境保护税金额为?

答:

第一步 计算污染当量数

二氧化硫:10000/0.95=10526.32

一氧化碳:100000/16.7=5988.02

第二步 计算应纳税额

二氧化硫:10526.32×1.2=12631.58元

一氧化碳:5988.02×1.2=7185.62元

所以该企业10月份大气污染应纳税额

=12631.58+7185.62=19817.20元。

来源:厦门税务

-

最新内容

-

热门文章