经营性出租、免租及经营费用补贴的财税处理

- 2018-11-05 15:16:32 0 0

案例:某公司的一栋建筑物原值5000万元,累计折旧300万元,净值4700万元,(假定不考虑残值,使用年限50年,已使用3年),建筑面积1000m2

2019年1月1 日该公司将其中的500 m2,的部分对外经营性出租,租赁期五年,年租金为12万元,2020年-2023年每年支付12万元,假定增值税税率是10%(均为含税价)。该公司给予的优惠政策是:第一年免租金,同时2019年1-6月给予承租方经营性补贴每月0.5万元(按承租方实际发生补贴,事先未知)。同时,该公司经营性出租将一次性获得政府补贴5万元。

分析:

总体看来,此案例在会计处理上涉及“经营租赁”、“政府补助”以及“投资性房地产”三个方面。

首先,将原本自用的房地产改用于出租,通常应于租赁期开始日,将相应的固定资产转换为投资性房地产,另外,根据准则规定,如某项投资性房地产不同用途的部分能够单独计量和出售的,应当分别确认为固定资产、无形资产、存货和投资性房地产。

其次,免租期以及给予的经营性补贴适用于《企业会计准则解释第1号》第三条的规定,即,出租人提供免租期的,承租人应将租金总额在不扣除免租期的整个租赁期内,按直线法或其他合理的方法进行分摊,免租期内应当确认租金费用;出租人应将租金总额在不扣除免租期的整个租赁期内,按直线法或其他合理的方法进行分配,免租期内出租人应当确认租金收入。同时,出租人承担了承租人某些费用的,出租人应将该费用自租金收入总额中扣除,按扣除后的租金收入余额在租赁期内进行分配;承租人应将该费用从租金费用总额中扣除,按扣除后的租金费用余额在租赁期内进行分摊。

再次,获得的政府补贴应按修订后的《企业会计准则第16号——政府补助》(财会〔2017〕15号)处理。

在税务处理上,此案例主要涉及收入确认以及给予承租方补贴的税务处理等问题,涉及主要税种为增值税及附加税费、房产税以及企业所得税等。

一、会计处理

1. 固定资产转投资性房地产

2. 租金收入

处理原则:

(1)出租人应将租金总额在不扣除免租期的整个租赁期内,按直线法或其他合理的方法进行分配,免租期内出租人应当确认租金收入;

(2)出租人承担了承租人某些费用的,出租人应将该费用自租金收入总额中扣除,按扣除后的租金收入余额在租赁期内进行分配;

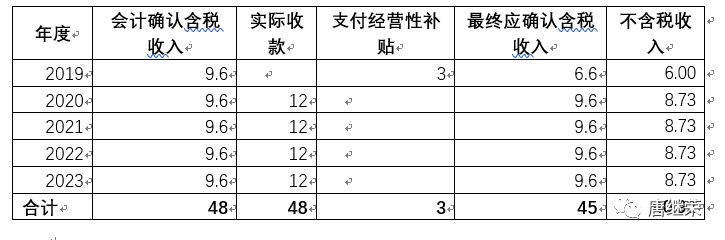

由于2019未知将发生的经营性补贴金额,因此2019年按照48/5=9.6万元计算,2019年末确定补贴金额后,冲减2019年收入3万元,剩余四年仍然平均分配48/5=9.6万元。即租金总额:12*4-3=45万元。

每年会计处理

三、税务处理

(一) 增值税

根据《国家税务总局关于土地价款扣除时间等增值税征管问题的公告》(国家税务总局公告2016年第86号)第七条规定,纳税人出租不动产,租赁合同中约定免租期的,不属于《营业税改征增值税试点实施办法》(财税〔2016〕36号文件印发)第十四条规定的视同销售服务。

因此,出租不动产租赁合同约定免租期的2019年,不需要视同销售缴纳增值税,但仅限于“出租不动产”。但是在会计处理上从配比原则出发,并根据财会[2016]22号,对于已在免租期确认收入的部分,但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额,计入“待转销税额”。

但对于“经营租赁激励措施”的经营性补贴,理论上,虽然按照《企业会计准则解释第1号》规定,出租人承担了承租人某些费用的,出租人应将该费用自租金收入总额中扣除,按扣除后的租金收入余额在租赁期内进行分配。但此处经营性补贴属于前置补贴,既不符合销售折让及退回开具红字发票冲减销项税额,也不符合折扣销售在一张发票开具的要求,整体的增值税销项税额仍然应是4.36万(48/1.1*0.1),因此虽然租金收入总额可扣除经营性补贴,但相对应的销项税额不能扣除,因此只能在年末纳税调增。

(二)房产税

《关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税[2010]121号)第二条规定,对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。

因此,免租期的2019年,公司仍按照房产原值缴纳房产税,2020至2023年,公司自用及出租部分的房产应分别登记税源,其中房产价值应分别按自用及出租部分房产的建筑面积占总建筑面积的比例计算填写,并按自用、出租用途分组、分段计算应缴房产税。

(三)企业所得税

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第一条规定:根据《实施条例》第十九条的规定,企业提供固定资产、包装物或者其他有形资产的使用权取得的租金收入,应按交易合同或协议规定的承租人应付租金的日期确认收入的实现。其中,如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,根据《实施条例》第九条规定的收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。

因此,对于合同约定免租期的,在企业所得税上按照合同约定应付租金的日期确认收入的实现。

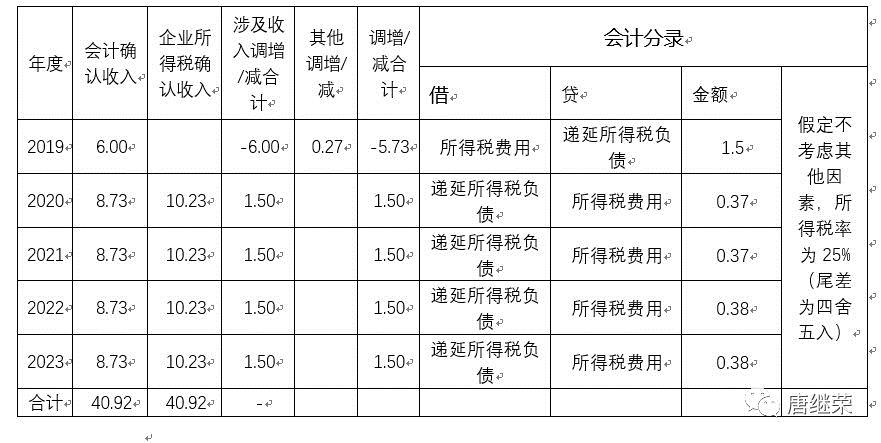

另外,对于“经营租赁激励措施”的经营性补贴自租金收入总额中扣除的处理,在税收政策上没有具体规定,应可参照国家税务总局公告2017年第54号,其中A100000 《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明第二段指出,企业在计算应纳税所得额及应纳所得税时,企业会计处理与税收规定不一致的,应当按照税收规定计算。税收规定不明确的,在没有明确规定之前,暂按国家统一会计制度计算。这一原则可以理解为税法优先,税法不明确的,会计优先。

具体调整金额及会计分录如下

来源:唐继荣

-

最新内容

-

热门文章