一文搞懂,个税改革核心要点与未来趋势

- 2018-10-19 12:20:38 0 0

本次个税改革是迄今为止个税领域最重大的一次变革,绝不仅仅是起征点这么简单,现将个税改革要点总结如下:

一、个税纳税主体的划分

1、首次界定了居民个人和非居民个人概念,明确提出183天作为判断标准,在中国大陆居留超过183天即为居民个人。

2、居民个人需要就全球收入在中国大陆税务机关缴纳个人所得税;非居民个人仅需要就中国大陆收入在国内缴纳个人所得税。

3、这个变化对于高净值人群影响巨大,尤其是CRS的同步实施使得个人隐瞒海外账户和资金变得难度更大。

二、将个人收入从十类重新归类为四大类

1、综合所得:包括工资薪金(员工)、劳务报酬(非员工)、稿酬所得、特许权使用费所得;以前四类各自交税,互不干扰,2019年开始合并计算所得交税。

2、经营所得:包括原来的生产经营所得(主要是个体户、个人独资企业和合伙企业的个人合伙人)和承包经营所得;以前两类各自交税,互不干扰,2019年开始合并计算所得交税。

3、资本所得:包括投资分红、借款利息、资产出租收入、资产转让收入;

4、偶然所得:上述收入以外的其他收入。

三、综合所得减税改革

这是本次个税宣传最大的亮点,减税点如下:

1、个税起征点提升达到每月5000,其实准确的说法应该是每年综合所得的基本费用扣除6万元。因为综合所得(包括工资)个税缴纳从按月变为按年缴纳。这个变化后面还会再提。

2、个人缴纳社保部分(主要是养老和医疗)继续可以在税前扣除。

3、除工资薪金收入按100%计算外,劳务报酬、稿酬所得和特许权使用所得均按照80%计算所得,稿酬还可以再按70%计算所得。

4、增加了专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。

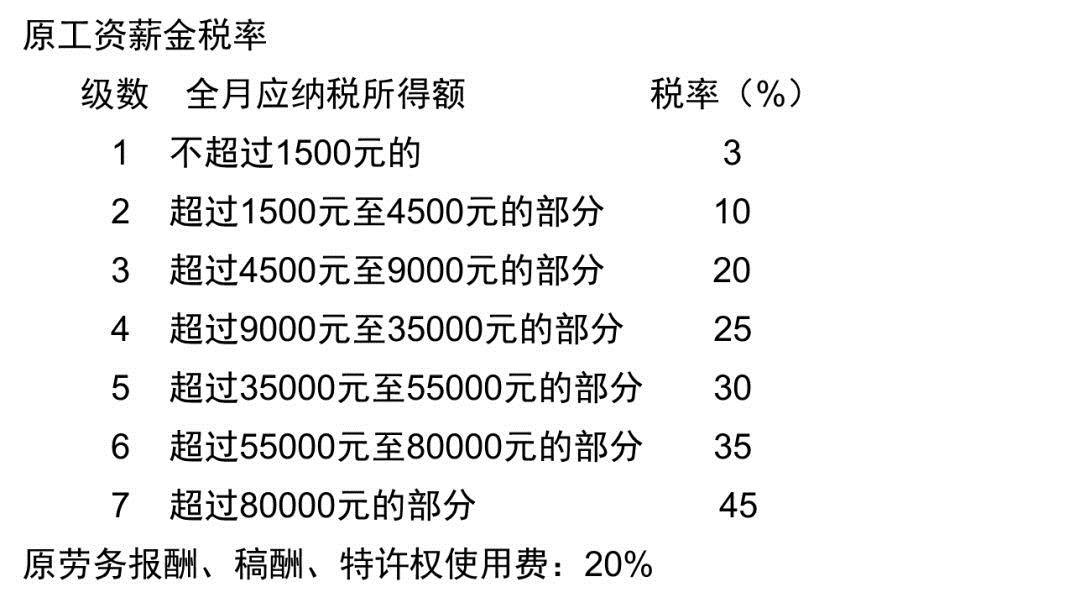

5、综合所得税率比原工资薪金税率明显降低:

需要关注的是减税效果受到两个因素影响:

第一个因素是合并纳税的因素,原有工资薪金单独计算,劳务报酬等也是单独计算(20%税率),现在合并是否一定减税取决于劳务报酬等其他三项的收入多少,如果收入较大,可能会税率还会抬升最大到45%;

第二个因素是从上表明显看出来,中低收入减税效果不错,高收入几乎没有太大减税效果。

四、综合所得纳税申报的重大变革

1、工资薪金原来是按月缴纳个税,现在的综合所得是按年缴纳个税,要求个人在每年三到六月对上年度综合所得进行统一申报,实现个税汇算清缴;

2、工资薪金在每月发放时由企业预扣个税,劳务报酬等三项收入由企业或个人在发放时按次预扣个税,年末在个税汇算清缴时可将预扣个税减除后计算实际缴纳数字。

3、这个变化看似简单,会带来深远的影响,尤其是风险的变化,原来个税扣缴风险全部在企业一方,现在企业只是预扣,最终缴纳风险完全落在个人头上。

五、个税反避税条款的出现

1、本次个税改革首次出现反避税条款,对于个人实施一切不具有合理商业目的的安排而获取不当税收利益的情况,税务机关均可以进行调整,范冰冰案就是一个典型的失败筹划案例。

2、税收筹划的手段通常有交易结构调整和优惠政策运用两大类,有时候也会同时运用,但底线应为合法性。

3、税收筹划的核心原则是真实性、合理性和相关性。反避税条款也正是紧扣这三个原则。

六、个税改革的总结

1、规范和严格监管是主旋律,每人一个固定身份证识别纳税号,综合所得的预交+汇算清缴,其他所得的扣缴义务人制度都会越来越严格;社保的规范无疑加快了规范和监管步伐。

2、个税的风险逐渐从企业转移到个人,中国开始步入个税与企业税并重时代。

3、个税的总体趋势是减税,但在严监管的背景下,以前的灰色地带必然浮出水面,走向规范;

4、个税优惠政策始终是关注的焦点,无论是核定征收还是个税地方留成返还,是个税筹划的重要突破口。但需要注意,关键点是合理商业目的。

来源:李舟财税圈,作者:李舟

-

最新内容

-

热门文章