享受固定资产加速折旧(扣除)优惠,怎么填报?

- 2018-10-12 18:12:01 0 0

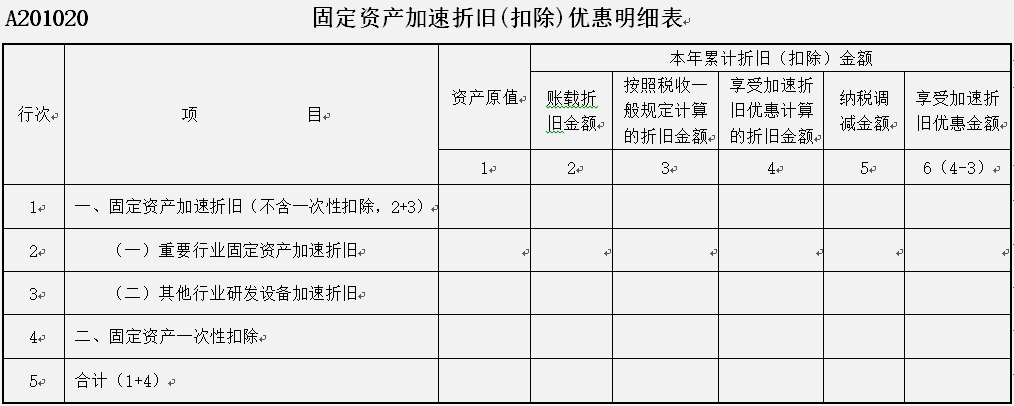

对于纳税人享受固定资产加速折旧和一次性扣除优惠政策,在“税收折旧”大于“一般折旧”的情况下,需要填写表A201020。

那么先了解一下,“税收折旧”和“一般折旧”到底指啥?

税收折旧:采取税收加速折旧或一次性扣除方式计算的税收折旧额;

一般折旧:不享受加速折旧的情况下,按税法规定的最低折旧年限以直线法计算的折旧金额。

列2:会计上本年折旧额

列3:“按照税收一般规定计算的折旧金额”→“一般折旧”

列4:“享受加速折旧优惠计算的折旧金额”→“税收折旧”

列5:当列2≤列3时,“纳税调减金额”=列4-列2;反之则按0填报

列6:“享受加速折旧优惠金额”=“税收折旧”-“一般折旧”

待小编给大家举个栗子~

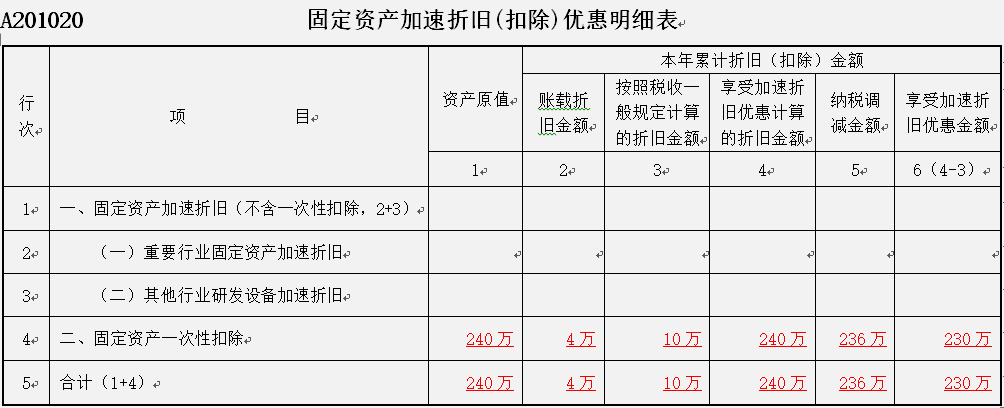

◇享受一次性扣除优惠的情况

某公司2018年7月买了一辆车,金额240万元,假设预计净残值为0。公司对该车辆在会计上采用年限平均法计提折旧,期限为10年。(税收规定,车辆最低折旧年限为4年)该公司享受固定资产一次性扣除的优惠。

那么在会计上→月折旧2万元;一般折旧→月折旧5万元;税收折旧→240万元

第三季度预缴申报时,如下所示:

依据:财税〔2018〕54号、国家税务总局公告2018年第26号

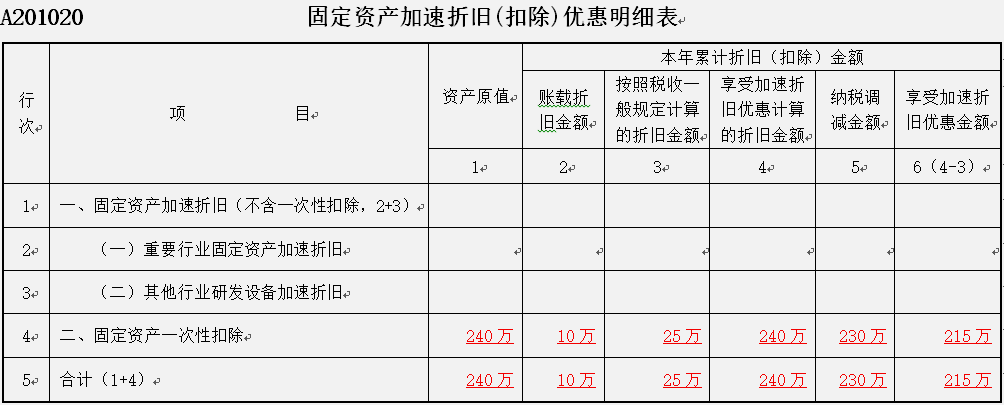

有人问小编,这辆车的折旧在第三季度一次性扣除了,第四季度预缴申报时还要填吗?是的呢~

这辆车在第三季度属于“税收折旧大于一般折旧”,在第四季度出现了“税收折旧小于等于一般折旧”这种情形,依然要按“税收折旧大于一般折旧”的最后一期折旧情况填报本表,直至本年最后一次月(季)度预缴纳税申报。

第四季度预缴申报时,如下所示:

看完小编的解析,小伙伴们有没感觉清晰些了呢?小本本上已记好,相信大家都能成功躲开雷区的~(o^_^)b

来源:理道财税,作者:莫然

-

最新内容

-

热门文章