10月发的工资,为什么系统不让我扣5000?

- 2018-10-09 10:55:13 0 0

小编觉得等到10月个税申报系统升级后还会再说说扣3500还是5000的事情,理论的东西再结合实操,才更具有实践意义,通过这次的总结学习,我们对个人所得税的代扣代缴肯定会有更全面的认识。

1

只要是10月发放的工资,无论是哪个月的工资,都可以扣5000。

比如10月发放9月工资;比如8月和9月工资都没发,都放在10月来发,类似这种都可以享受5000的扣除。

这个是没有争议的,财税〔2018〕98号是明确规定了的对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照本通知所附个人所得税税率表一计算应纳税额。

这里的实际取得就是发放。

2

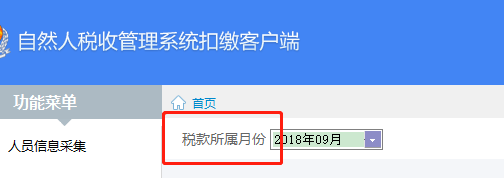

工资薪金的税款的所属期就是实际发放工资的期间。

什么是税款所属期?就是税款产生的时期,我们平时接触最多的就是增值税,增值税10月申报9月的增值税,那么税款所属期就是9月1日到9月30日。

那么工资薪金的税款所属期按规定就是实际发放工资的期间,比如10月发放的工资,那么其税款所属期肯定就是10月份。

这个也是没有争议的,《中华人民共和国个人所得税实施条例》规定扣缴义务人在向个人支付应税款项时,应当依照税法规定代扣税款,个人所得纳税代扣义务的产生是在实际支付时候,那么发生的这个期间就是其税款所属期。

3

当月只能申报上月税款所属期的工资薪金个税。

什么意思?也就是说,我10月申报的工资,其税款所属期肯定是9月的,不可能是10月的,如果你10月申报10月税款所属期,一方面不合法,《中华人民共和国个人所得税法》第十三、十四条规定:“扣缴义务人每月所扣的税款,应当在次月十五日内缴入国库,并向税务机关报送纳税申报表。

另一方面系统不会支持。

4

最终明确,要想扣5000,首先你得是10月及以后实际发放的工资,当然也就是必须税款所属期必须是10月及以后的工资,同时,你还必须在法定申报期内申报。

比如9月工资10月发放,并在11月15日申报,妥妥的就是扣5000。

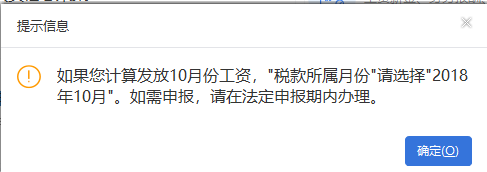

而9月工资,10月发放,你如果想在10月申报,相当于还在误将工资劳动所属月份做为税款所属期,在办理提前申报。

你这个时候个税申报系统所属期只能选择9月,你依然扣不了5000,哪怕你是10月发放的。

如果想在10月申报期内改回正确的申报做法,可以在10月份申报期内,对税款所属期9月进行一次零申报,并自11月申报期起恢复正常申报,即到了11月份再申报税款所属期(工资发放时间)为10月的个人所得税。

来源:二哥税税念

-

最新内容

-

热门文章