中国现行个人所得税制存在的主要问题剖析

- 2018-09-21 11:41:04 0 0

改革个人所得税制,就是优化税制的过程。它保留分类税制的优点,改革其不足和缺点,同时提高税收社会效率,使之与经济发展水平相适应。

现行税制到底有哪些不足?

01 分类所得税制横向不公

“税制公平”具体而言就是,对纳税能力相同的人课征相同的税收,对纳税能力不同的人课征不同的税收,即所谓的横向公平和纵向公平。

我国现行个人所得税采取分类征收的办法。虽然保留了基本养老保险、基本医疗保险、失业保险和住房公积金扣除,但没有考虑纳税人家庭的整体收入和赡养、抚养、生病、教育、住房以及家庭成员的生活支出等情况,也没有考虑不同地区的消费水平,对通货膨胀因素也未剔除。

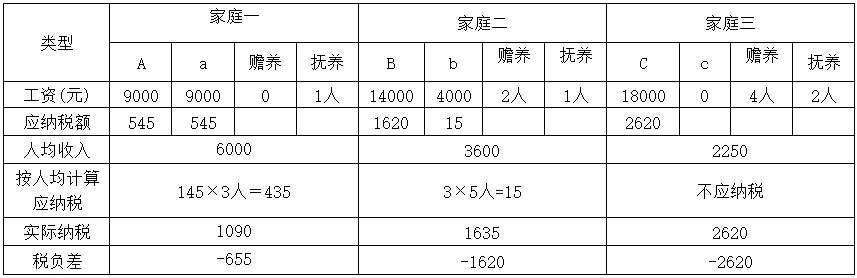

因而在收入相等的纳税人之间,量能负担存在较大差异。表1是三个家庭夫妻两人的收入和税负比较(用ABC和abc分别代表夫和妻):

表1:三个家庭的税负比较

可以看出:假定三个家庭工资收入相同,都是18000元(不考虑“三险一金”),在分类课税模式下,以个人为纳税单位,其税负对个人来说是公平的,工资越高缴税越多;但是对整个家庭来说,其实际税负差异明显。

收入同样如上家庭,如果加上家庭因素之一——人口因素(暂不考虑住房、医疗和教育支出),且含税级距与税率不变情况比较,税负比较如表2:

表2:家庭赡养、抚养人数变化

可以看出,再加上家庭赡养和抚养人数不同,实际税负的横向不公的问题将会更加突出。

在现行分类征收模式下,不能就纳税人一个纳税年度内的全部所得综合计算,不同地区、不同家庭结构在生活必需费用支出上的差异,以及高收入阶层和低收入阶层在收入来源、收入结构上的不同,难以体现合理负担、公平税负的基本原则。

经济学家普遍认为:家庭是社会的基本单位,是与企业并列的经济部门,衡量个人的支付能力,应将其纳入家庭框架中综合评价,不区分纳税人已婚、未婚、家庭人口多少、家庭总收入多少的以个人为单位的征税方式,极大地忽略了家庭成员间经济上的必然联系,违背了横向公平、是税制缺乏理性的表现。

02 分类所得税制纵向调节失灵

源泉扣缴伴随着税收流失,个人所得税沦为“工资税”。

经营者或个人常常不履行代扣代缴义务,个人收入通常直接以现金支付;政府各部门或社会组织条块分割,信息不共享,税务部门无法掌握真实交易情况。因此,源泉扣缴只能管住那些收入显性化的行政事业单位和财务制度较规范的企业。结果必然形成个人所得税只管住了中低收入的工薪阶层,“工资税”的“美名”由此得来。

事实上,居民收入来源具有多元化、隐形化和非规范化等特点。

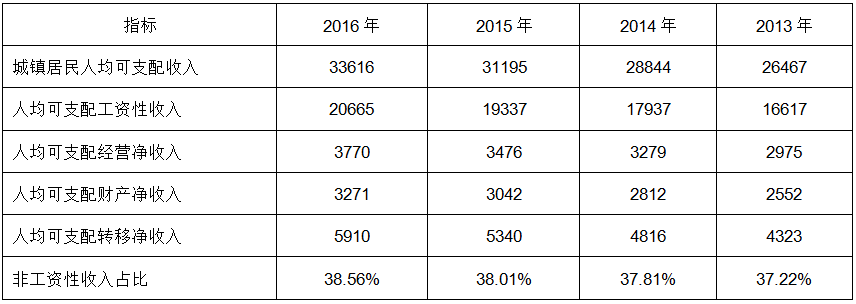

表3:城镇居民收入情况[1] 单位:元

由上表可知:居民收入多元化。近5年,非工资性收入占收入总额约38%,且有逐年走高的趋势。

众所周知,工资薪金收入不是高收入者的主要来源,经营性收入、财产转让、股权投资、信托理财收入才是重要来源。

个人所得税管理重点理应在“工资薪金之外”。然而,收入具有隐形性和非规范化的特点,税务机关无法获取真实的交易数据,因而对高收入者管控不力,不能有效课税,即所谓的税制纵向调节失灵。

中国现行个人所得税制存在的问题还有很多值得探讨,楔子和你一起,下期继续剖析。

来源:众智财税智库,作者:楔子

-

最新内容

-

热门文章