台风走了,会计工作却要完了!公司数据全部没了!

- 2018-09-18 16:32:41 0 0

9月16日17时,15级超强台风“山竹”在台山登陆。9月17日8时,国家减灾委、应急管理部紧急启动国家Ⅳ级救灾应急响应。

广东大部分地区有停水、停电的情况,超市被抢购一空,就连会计报税截止日也往后延到9月18日,因此造成的逾期申报也不会受到严厉的惩罚,做好说明就行。

放几张台风现场图,让其他地方的伙伴感受一下有多恐怖。

海水倒灌、河水漫堤、暴雨不断,浸水严重,到膝盖位置都是轻的,有的都到腰上了。

室外非常危险,人会被吹倒,大树连根拔起,建筑塔吊都吹倒了……

室内也并不安全,高级写字楼玻璃被吹破,家里漏水,小区楼吹得在晃动

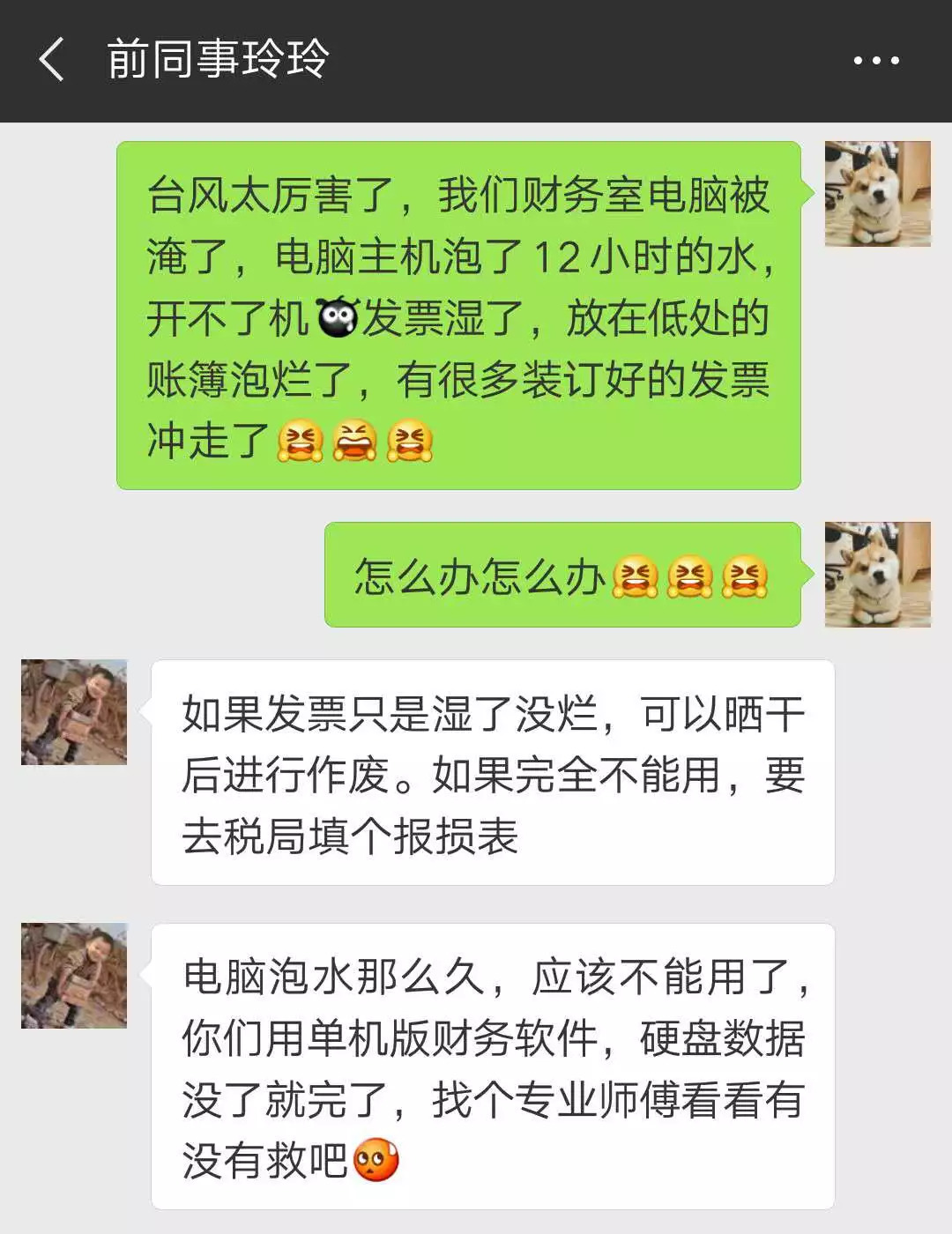

一位财务朋友因为台风山竹,遇上了大麻烦!

公司仓库被淹、库存损坏;财务室被淹、电脑损坏、发票湿了。这些烂摊子要怎么收拾呢?

公司仓库被淹、库存损坏

一般纳税人公司,仓库浸水,存货泡水损毁。台风属于自然灾害,造成的损失不属于非正常损失范围,这部分存货的进项税额允许抵扣,不需要做进项转出。

根据2018年《关于企业所得税资产损失资料留存备查有关事项的公告》,企业向税务机关申报扣除资产损失,仅需在企业所得税年报时填写《资产损失税前扣除及纳税调整明细表》,相关资料由自己收集保留,以备检查,不需要交税局。

⑴ 存货计税成本的确定依据;(一般是你的发票)

⑵ 企业内部关于存货报废、毁损、变质、残值情况说明及核销资料;

⑶ 涉及责任人赔偿的,应当有赔偿情况说明;

⑷ 该项损失数额较大的(指占企业该类资产计税成本10%以上,或减少当年应纳税所得、增加亏损10%以上),应有专业技术鉴定意见或法定资质中介机构出具的专项报告等。

ps:如果公司收到的保险赔偿,根据财税〔2016〕36号 附件2 第一条第(二)项的规定,赔偿金不需要交增值税。如果所获赔偿<本次损失就不需要交企业所得税,所获赔偿>本次损失就要交。

借:待处理财产损溢—待处理流动资产损溢

贷:库存商品/原材料等科目

没有保险版本:

借:营业外支出—非常损失

贷:待处理财产损溢—待处理流动资产损溢

收到保险赔款,计算净损失/收入:

借:银行存款

借:营业外支出(如为净损失)

贷:待处理财产损溢—待处理流动资产损溢

贷:营业外收入(如为净收入)

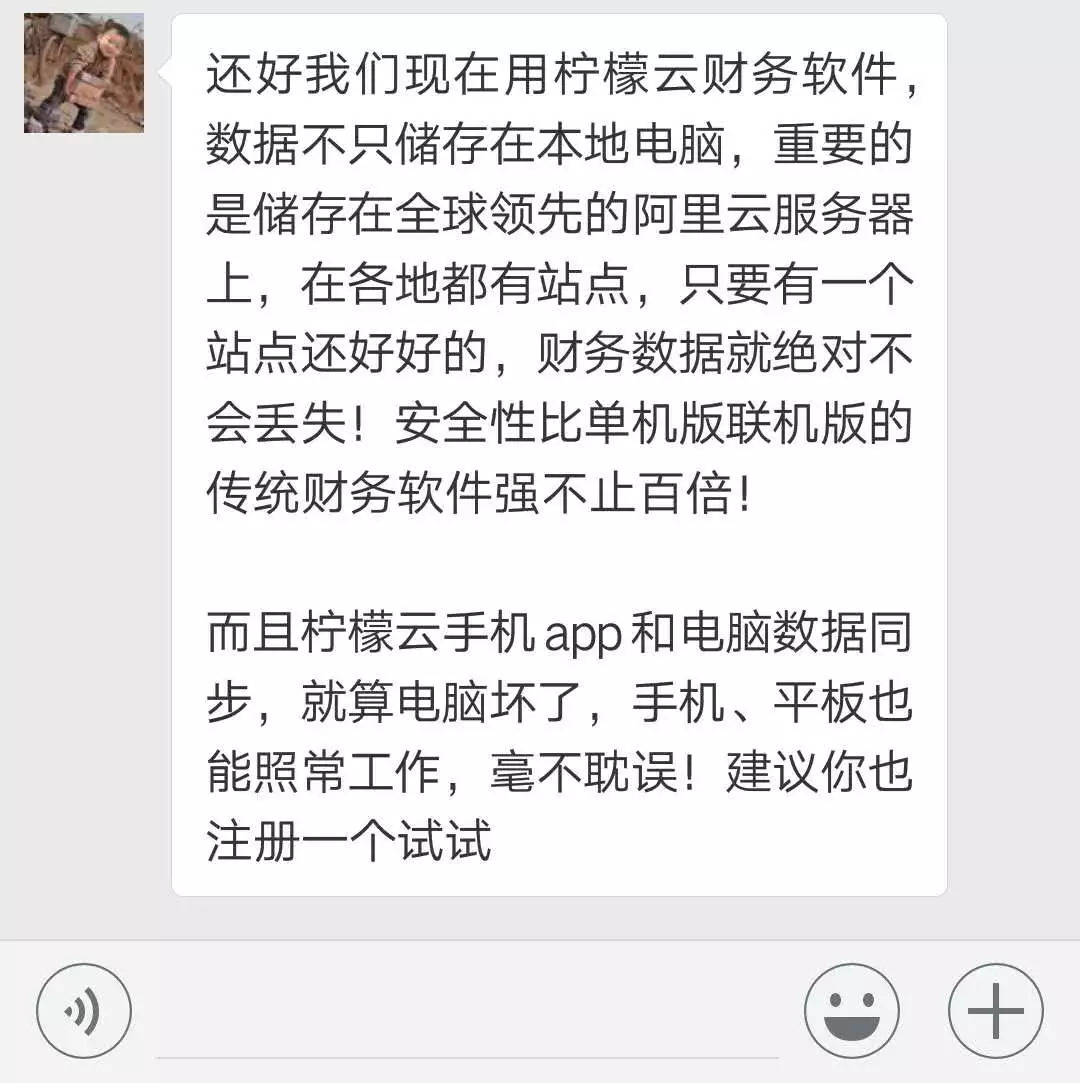

财务室被淹、电脑损坏、发票湿了

柠檬云财务软件

凭证账簿云端化,风吹雨打都不怕

手机电脑数据同步

-

最新内容

-

热门文章