个税修正,“其他所得”是永别,而不是重新定义!

- 2018-09-04 12:04:22 0 0

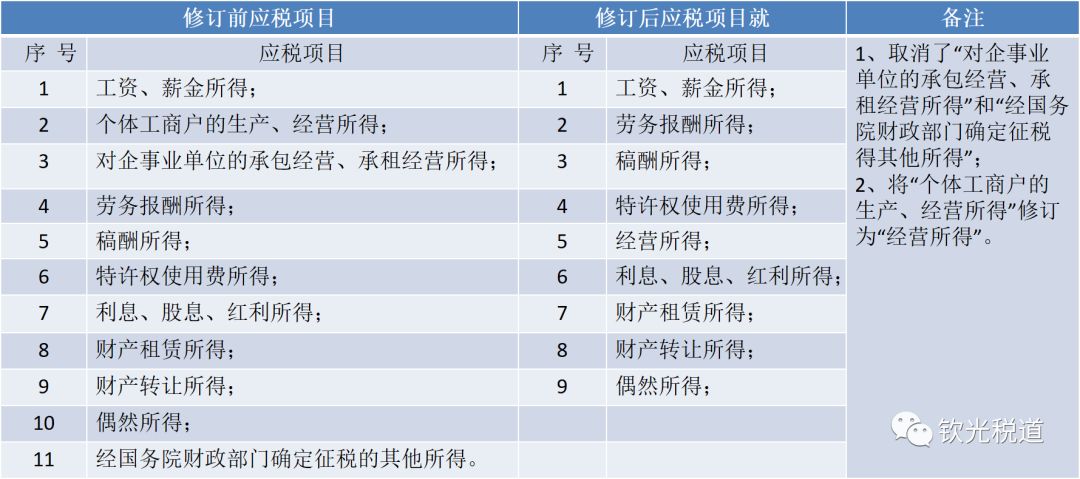

新修订的《中华人民共和国个人所得税法》应税项目删除了“经国务院财政部门确定征税的其他所得”(以下简称其他所得),很多纳税人对此给予了高度赞誉,认为应税项目的修正,解决了纳税人在实务中的诸多困惑。

譬如:财政部 国家税务总局《关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税[2011]50号)规定:

1、企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品,对个人取得的礼品所得,按照“其他所得”项目,全额适用20%的税率缴纳个人所得税。

2、企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,对个人取得的礼品所得,按照“其他所得”项目,全额适用20%的税率缴纳个人所得税。

财政部和税务机关对于“其他所得”征税的规定,给纳税人依法纳税工作带来了苦恼:

纳税人在业务宣传、广告活动或者年会、庆典等活动中,向本单位外个人赠送的礼品,有一部分具有随机性,很多获得礼品的人员不愿或者根本不可能在领取礼品时留下个人信息。

个人所得税的纳税义务人是自然人,发放礼品的企业只是履行代扣代缴的义务。但如企业不能准确获的纳税义务人的身份信息,就无法准确地完成代扣代缴申报义务。因此,代扣代缴义务的履行和准确的纳税申报成了无法调和的问题;

财政部和税务机关对于“其他所得”征税的规定,给税务执法人员带来了执法的困惑:

纳税人随机发放给本单位以外的礼品,究竟哪些需要征税,哪些不需要?

纳税人在马路上随机发放的不值钱的印着公司宣传内容的塑料扇子、宣传彩页需不需要按照“其他所得”项目,全额适用20%的税率缴纳个人所得税?

纳税人在活动中发放的精致的有收藏功能的印着公司宣传内容的扇子、精美的挂历需不需要按照“其他所得”项目,全额适用20%的税率缴纳个人所得税?

有人解释说:赠送的礼品对收受人有价值的征收个税,没有价值的不征收。问题出现了:我们如何客观评判赠送的礼品对收受人是否有价值?

为什么单张的宣传彩页不征个税,装订成挂历的征个税?

财政部和税务机关对于“其他所得”征税的规定,给纳税人增加了沉重的负担。

纳税人举行各种活动并赠送礼品,实际不可能从接受礼品的人员手中收取20%的税款。根据相关文件规定,纳税人代扣代缴个人所得税是一项义务,此税款必须按规定入库,纳税人为了不违背税法,必须从企业账户里增加礼品价值25%的支出,给企业带来沉重的负担。(注:假设赠送礼品的价值为1万元,企业代扣的个税应该是按照1万元÷80%×20%,而不是直接用1万元×20%)。

根据新修订的《中华人民共和国个人所得税法》,纳税人2019年1月1日后再有此项支出,无需再增加这25%的成本了。

可喜可贺!

然而,小编在朋友圈转发了新个税法删除了“其他所得”这一项目的大好消息后,有网友留下了以下言论(为了不给他们带来影响,只能用化名):

福州网友“花花疯子”说:“其他所得”还会回来的;

亳州网友“丁老怪”回复说:极可能“借尸还魂”;

济南网友“光光”评价:完全有可能重新定义什么叫“偶然所得”。

浙江网友“胡扒税衣”直接点评:“其他所得”寿终正寝,“偶然所得”发展壮大,部分其他所得必然重新归类!

真的会这样么?小编抓紧记录下修订前的《中华人民共和国个人所得税法实施条例》中对“偶然所得”的定义,以便后期对比新的实施条例,证明这帮刁民的言论是多么的错误和反动:

“(十)偶然所得,是指个人得奖、中奖、中彩以及其他偶然性质的所得”。

此次个税修正对应税项目的调整,到底是秉持“减税降负”的初衷不动摇,还是虚晃一枪,换个名头继续搞创收,只能拭目以待!

祈祷千万别把修订前的“其他所得”的内容,定义为“偶然所得”定义中的“其他偶然性质的所得”。

附:个税修订前应税项目对比一览表

来源:钦光税道,作者:张钦光

-

最新内容

-

热门文章