干货转需!史上最全二手房交易办税指南

- 2018-08-01 10:07:36 0 0

无论是出于二孩时代的考虑,还是为满足更高质量的生活需求,越来越多的家庭都将提升住房面积、优化住房条件列为重要的家庭计划,一套不错的二手房就成为了很多家庭改善住房条件的选择。在买卖二手住宅的过程中,税费的计算缴纳是否让您一头雾水?不要怕!下面小编将手把手带您了解二手房交易缴税那些事~~

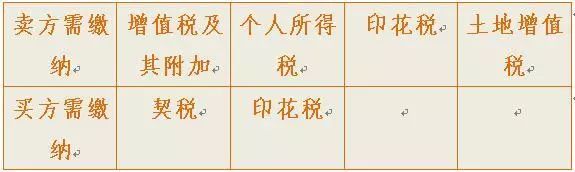

涉及税种了解一下!

首先,认识一下个人在二手房交易过程中涉及的几个税种

基础知识了解一下!

增值税

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》财税[2016]36号文附件三第五条规定:“个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税”。

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》 财税[2016]36号文附件三第五条规定:“个人将购买2年以上(含2年)的住房对外销售的,免征增值税。”

个人所得税

根据《财政部国家税务总局建设部关于个人出售住房所得征收个人所得税有关问题的通知》财税字[1999]278号文第一条规定:“根据个人所得税法的规定,个人出售自有住房取得的所得应按照“财产转让所得”项目征收个人所得税”(税率20%)。

根据《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》国税发[2006]108号文第二条规定:“转让住房收入计算个人所得税应缴纳所得额时,纳税人可凭原购房合同、发票等有效凭证,经税务机关审核后,允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用”。

根据《关于明确个人住房转让有关个人所得税问题的通知》 鲁财税[2006]32号有关规定:“对纳税人未提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额,以及计算出的房屋原值明显偏高的,可由主管税务机关按纳税人住房转让收入的1%核定应纳个人所得税税额”。

根据《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》国税发[2006]108号文第五条规定:“对个人转让五年以上,并且是家庭唯一生活用房取得的所得,免征个人所得税”。

下面重点讲两个问题(敲黑板):

1、“购买x年以上”是以什么时间为准?

根据《国家税务总局关于房产税收政策执行中几个具体问题的通知》国税发[2005]172号第三条:“同时出具房屋产权证和契税完税证明且二者所注明的时间不一致的,按照‘孰先’的原则确定购买房屋的时间”。

通俗来说,是否满2年或者5年以不动产产权证登记时间或者契税完税证时间中较早的那个为准。所以,如果某住宅的不动产产权登记时间未满年限,但契税完税时间已满,也是符合优惠条件的。

2、“家庭唯一生活用房”的界定

根据《国家税务总局关于个人转让房屋有关税收征管问题的通知》国税发[2007]33号文第三条第二款:“家庭唯一生活用房是指在同一省、自治区、直辖市范围内纳税人(有配偶的为夫妻双方)仅拥有一套住房”。

举例来说,如果出售方拥有两套住宅,一套位于省内,另一套位于省外,也是可以享受免征个人所得税的税收优惠政策的。

印花税和土地增值税

根据《财政部国家税务总局关于调整房地产交易环节税收政策的通知》财税[2008]137号文第二条、第三条规定“对个人销售或购买住房暂免征收印花税”,“对个人销售住房暂免征收土地增值税”。

简单来说,目前个人在二手房买卖过程中免征印花税和土地增值税。

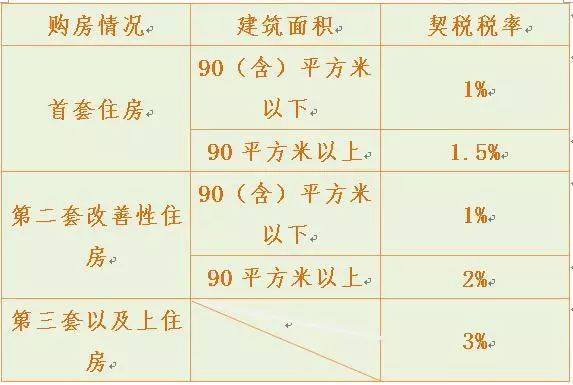

契税

那么问题来了,“首套住房”是指在什么区域范围内的首套呢?

根据《山东省财政厅山东省地方税务局山东省住房和城乡建设厅转发《财政部国家税务总局住房城乡建设部关于调整房地产交易环节契税营业税优惠政策的通知》的通知》鲁财税[2016]4号第二条第二款规定:“住房情况查询范围为拟购住房所在县(市、区)行政区域”。

举例来说,如果买房人在市中区已拥有一套住房,当他在历下区购买住房时,如果所购买的房产为其在历下区范围内的唯一住房仍可以视为“首套住房”。

案例分析

介绍了二手房交易过程中的常见税收知识,下面让小编用例子更直观的展示不同情况下的税款计算。

举个栗子

张先生近期打算要第二胎,计划将位于历下区的100余平米的旧房(下面简称A房)以2000000元出售(契税完税时间为2013年6月20日),重新购买一套较大的住宅。经过精心查找房源后,张先生一家相中了刘女士位于历下区某小区面积约140平方米的二手住宅(下面简称B房)(契税完税证时间为2016年10月20日)。该住宅购房发票金额为3700000元,契税完税证金额74000元,其他合理费用50000元。双方初步协商房屋成交价款为4200000元,由张先生承担所有费用(当前时间为2018年7月)

在上述案例中,同样是销售二手房,张先生和刘女士的房屋在税费计算上有什么异同呢?

01

增值税

A房:由于房屋的契税完税时间为2013年6月20日,满足“个人将购买2年以上(含2年)的住房对外销售的,免征增值税”的条件。因此,增值税可以享受免征的税收政策。

B房:由于契税完税证时间为2016年10月20日,未满2年。

出售房屋需缴纳:增值税=4200000/(1+5%)*5%=200000(元),城市维护建设税:200000*7%=14000(元),教育费附加:200000*3%=6000(元),地方教育附加:200000*2%=4000(元)。

共计224000元。

02

个人所得税

A房: 通过深入了解,张先生的配偶在上海还拥有一套小户型的学区房,但根据相关规定(前文已详述),张先生家庭名下虽然拥有两套住宅,但却不在同一省(自治区、直辖市)。因此,张先生购买住房已超过5年且是山东省内唯一住房,可以享受免征个人所得税的税收政策。

B房:由于契税完税证时间为2016年10月20日,未满5年。

出售房屋需缴纳:个人所得税=(4200000/(1+5%)-3700000-74000-50000)*20%=35200(元)。

共计35200元。

03

印花税和土地增值税

“对个人销售或购买住房暂免征收印花税”,“对个人销售住房暂免征收土地增值税”。均无需缴纳印花税和土地增值税。

从上面的对比可以看出,在二手房出售过程中,所售房屋的不动产产权证时间或者契税完税证时间,是否满2年或5年,对税费的缴纳有着很大的影响。

下面来考考你

在居住和经济情况允许的前提下,出售旧房和购买新房的先后顺序,是否影响买方张先生缴税的多少?

可能会影响契税的缴纳。此案例中,张先生原本的住房和打算购入的住房均位于历下区且新购入的住房面积超过90平方米,如果在出售旧房前购入新房,新房过户时需按2%缴纳契税。反之,可以享受1.5%的税率。因此,先完成旧房的过户,再过户新房将是更合理的方案。

答案

如果张先生已将原有旧房过户,在过户新房时,需缴纳契税=4200000/(1+5%)*1.5%=60000(元)

在购买房屋时请务必保存好购房合同、发票、完税证明等材料,以便于在将来出售房屋时作为扣除和享受相关优惠政策的重要凭证。

来源:国家税务总局济南市税务局

-

最新内容

-

热门文章