一般纳税人可以转回小规模,转还是不转,看这3个例子你就明白

- 2018-07-24 12:21:39 0 0

一般纳税人标准统一为500万元,2018年12月31日前,之前因为营业额超过50万、80万的工业企业、商贸企业已登记为一般纳税人的,可以转回为小规模纳税人。

一般纳税人的税率是16%,可以抵扣进项,小规模纳税人的税率是3%,但不可以抵扣进项。从税率上看,转为小规模纳税人猛降9%的税率好划算;从进项上看,转为小规模纳税人进项不能抵,好亏啊!

那到底要不要转回为小规模纳税人啊?好纠结!

别纠结,柠檬君给您解惑

企业一:上游多为规范供应商,产品毛利水平低

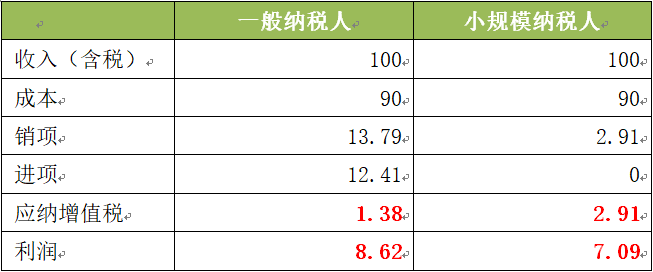

若你们公司的供应商多为规范的企业,都可以取得增值税专用发票,而且不会因为取得发票的类型而影响报价水平的,企业本身销售的产品毛利水平比较低的。

这种企业,我们的建议是继续保持一般纳税人的身份。

举个例子,假设产品对外销售的含税价格是100万,进货含税价是90万,可以取得增值税专用发票,一般纳税人和小规模纳税人的利润对比如下表所示:

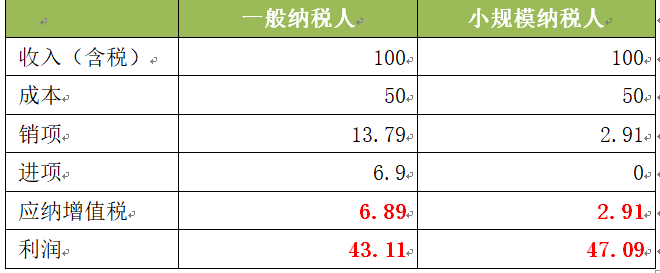

企业二:上游多为规范供应商,产品毛利水平高

和企业一的情况一样,上游供应商均为规范的企业,可以提供专票,但本身企业销售的产品毛利较高。此时,企业可以根据实际情况进行测算,以及下游客户的情况决定是否转变成为小规模纳税人?

假设产品对外销售的含税价格是100万,进货含税价是50万,可以取得增值税专用发票,一般纳税人和小规模纳税人的利润对比如下表所示:

由上表可见,在100万收入,在能取得进项专票50万的情况下,小规模的利润更高,那毫无疑问是转回小规模。企业实际情况,可以参照上述方法进行测算。

企业三:上游多为小规模企业,较难取得增值税专用发票

若你们的供应商大多数小规模纳税人,基本都只能取得增值税普通发票,这个时候就需要根据你们公司的客户群体进行判断了:

若客户大多数是正规公司,对供应商的身份要求比较高,需要提供增值税专用发票的,建议还是继续保留一般纳税人的身份;

若客户大多数是个人消费者或者是规模较小的公司,不需要提供发票或只需要提供增值税普通发票的,建议转回小规模纳税人。

来源:理道财税,作者:叶子盈

-

最新内容

-

热门文章