新版企业所得税季报,会计须注意这5大必填项

- 2018-07-05 17:06:23 0 0

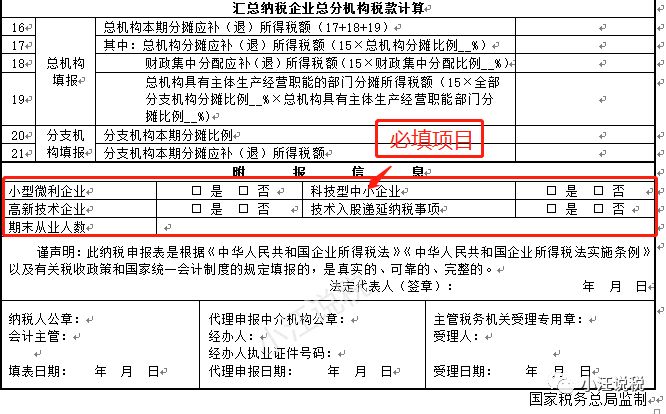

(一)小型微利企业

本栏次为必报项目,按照以下规则选择:

1.以前年度成立企业

上一纳税年度汇算清缴符合小型微利企业条件,且本期本表第9行“实际利润额 \ 按照上一纳税年度应纳税所得额平均额确定的应纳税所得额”填报的金额符合小型微利企业应纳税所得额条件的纳税人,选择“是”。

上一纳税年度汇算清缴符合小型微利企业条件,但本期本表第9行“实际利润额 \ 按照上一纳税年度应纳税所得额平均额确定的应纳税所得额”填报的金额不符合小型微利企业应纳税所得额条件的纳税人,选择“否”。

上一纳税年度汇算清缴不符合小型微利企业条件,但预计本年度资产总额、从业人数、从事行业符合小型微利企业条件且本期本表第9行“实际利润额 \ 按照上一纳税年度应纳税所得额平均额确定的应纳税所得额”填报的金额符合小型微利企业应纳税所得额条件的纳税人,选择“是”。

上一纳税年度汇算清缴不符合小型微利企业条件,预计本年度资产总额、从业人数、从事行业不符合小型微利企业条件或者本期本表第9行“实际利润额 \ 按照上一纳税年度应纳税所得额平均额确定的应纳税所得额”填报的金额不符合小型微利企业应纳税所得额条件的纳税人,选择“否”。

2.本年度成立企业

本年度新成立企业,预计本年度资产总额、从业人数、从事行业符合小型微利企业条件且本期本表第9行“实际利润额 \ 按照上一纳税年度应纳税所得额平均额确定的应纳税所得额”填报的金额符合小型微利企业应纳税所得额条件的纳税人,选择“是”。

本年度新成立企业,预计本年度资产总额、从业人数、从事行业不符合小型微利企业条件或者本期本表第9行“实际利润额 \ 按照上一纳税年度应纳税所得额平均额确定的应纳税所得额”填报的金额不符合小型微利企业应纳税所得额条件的纳税人,选择“否”。

3.以前年度成立企业在本年度第一季度预缴企业所得税时,如未完成上一纳税年度汇算清缴,无法判断上一纳税年度是否符合小型微利企业条件的,可暂按照上一纳税年度第四季度的预缴企业所得税情况判别。

(二)科技型中小企业

本栏次为必报项目。

符合条件的纳税人可以按照《科技型中小企业评价办法》进行自主评价,并按照自愿原则到“全国科技型中小企业信息服务平台”填报企业信息,经公示无异议后纳入“全国科技型中小企业信息库”。凡是取得本年“科技型中小企业入库登记编号”且编号有效的纳税人,选择“是”;未取得本年“科技型中小企业入库登记编号”或者已取得本年“科技型中小企业入库登记编号”但被科技管理部门撤销登记编号的纳税人,选择“否”。

(三)高新技术企业

本栏次为必报项目。

根据《高新技术企业认定管理办法》《高新技术企业认定管理工作指引》等文件规定,符合条件的纳税人履行相关认定程序后取得“高新技术企业证书”。凡是取得“高新技术企业证书”且在有效期内的纳税人,选择“是”;未取得“高新技术企业证书”或者“高新技术企业证书”不在有效期内的纳税人,选择“否”。

(四)技术入股递延纳税事项

本栏次为必报项目。

根据《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)文件规定,企业以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,企业可以选择适用递延纳税优惠政策。本年内发生以技术成果投资入股且选择适用递延纳税优惠政策的纳税人,选择“是”;本年内未发生以技术成果投资入股或者以技术成果投资入股但选择继续按现行有关税收政策执行的纳税人,选择“否”。

(五)期末从业人数

本栏次为必报项目。

纳税人填报税款所属期期末从业人员的数量。从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和。汇总纳税企业总机构填报包括分支机构在内的所有从业人数。

综上,以上选项选择错误会导致税款计算错误,切勿选错。需要注意的是,本次新版季报填列取消了本期数,二季度填列时全部为累计数,切勿填写本期数,否则导致税款计算错误。

【互动话题】

你做完季报了吗?对新的季报表有什么不明白的地方?

来源:小汪说税

-

最新内容

-

热门文章