关于印花税的这四个问题,我再给大家明确一下!

- 2018-05-07 16:22:13 0 0

1.生产经营单位执行"两则"后,其"记载资金的账簿"印花税的计税依据改为"实收资本"与"资本公积"两项的合计金额。适用税率为万分之五。(《国家税务局关于资金账簿印花税问题的通知》(国税发〔1994〕25号))。

另:从2018年5月1日起,将对纳税人设立的资金账簿按实收资本和资本公积合计金额征收的印花税减半,对按件征收的其他账簿免征印花税。(国务院总理李克强2018年4月25日主持召开国务院常务会议)。

2.认缴制下的印花税

(1)企业营业账簿中记载资金的账簿按"实收资本和资本公积"金额的万分之五减半计算缴纳印花税

(2)投资者未实际投入的资金(认缴部分的资本)不需计算缴纳印花税,待按公司章程等约定实际投资时,再计算缴纳印花税。

(3)认缴制下的注册资金也不需要做账,待按公司章程程等约定实际投资时再计入“实收资本和资本公积”科目。

(4)如将投资者未实际投入的资金(认缴部分的资本)计入“实收资本和资本公积”科目,则需要按认缴资本计算缴纳印花税。

3.企业注册资金增资实收资本未增加,不需要缴纳印花税,也就是说,“实收资本和资本公积”不需每年都缴印花税,只有增加时才缴。

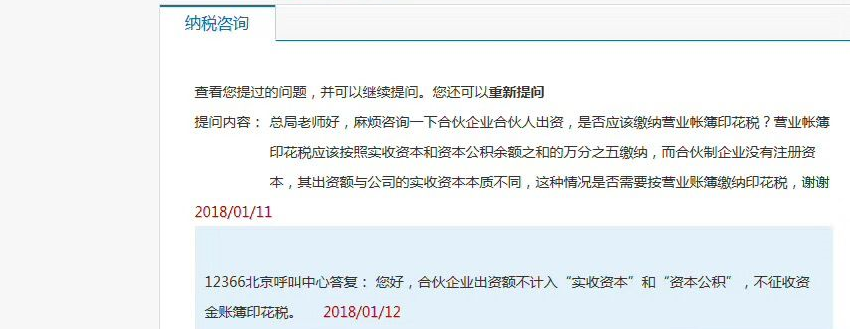

4.合伙企业出资额不计入‘实收资本’和‘资本公积’,不征收资金账簿印花税(国家税务总局口径)。

实务中,建议:合伙人出资计入“实收基金”、“合伙人资本”科目,“实收基金”、“合伙人资本”科目与“实收资本”科目性质不同,“实收基金”、“合伙人资本”科目中记录的资金属于合伙人出资份额,而“实收资本”科目中记录的属于企业资本。

来源xiaochenshuiwu

-

最新内容

-

热门文章