总局居然把这个答复意见删掉了

- 2019-07-14 03:01:08 0 40

减税降费无疑是今年国家税务总局需要落实的头等大事。笔者将今年的减税降费中的深化增值税改革比作一场饕餮盛宴,但实际上来说,我国今年的减税降费是全方位的,涉及增值税、企业所得税、个人所得税、房产税、土地使用税等多个税种,是一项重大的国家工程。因此纳税人对减税降费中间出现的一系列政策口径问题都是非常关注,特别是涉及到有些具体操作的问题,实务中难免会引发争议,需要有权威专业的力量来进行定纷止争。笔者也非常赞同国家税务总局或者12366能够及时对纳税人和老百姓关注的税收政策热点问题做出解答,让纳税人不再困惑,让纳税人适用税收优惠不再犹豫,这是一件功德无量的问题。

2019年7月12日凌晨零点出头,中国财税浪子王骏的微信公共号就发出了一篇转载的总局口径文章《这个财税老司机的问题 税务总局再次明确答复》。这个问题很多财税老司机都特别关注,其实就是总局发布的《减税降费过程中纳税人反应问题(第一批)答复意见》,发布时间是2019年7月10日。这个答复意见因为来自总局官方网站,权威性高,因此也有不少同学对此予以关注,很多同学在微信下方留言,对于某个具体问题进一步希望得到讨论或者解答。

019年7月12日(星期五)一早就有一位财税界德高望重的老司机发微信给我,说国家税务总局网站已经连夜将这个问题解答删除了。由于我早上7点一刻就要从北京南站坐高铁去济南西站,然后还要赶到聊城去,因此压根就没有太关注这个总局删除口径的问题。直到2019年7月12日晚间筋疲力尽地赶回北京家里,才有空打开电脑查询一下,果然,总局这个答复意见没有了。

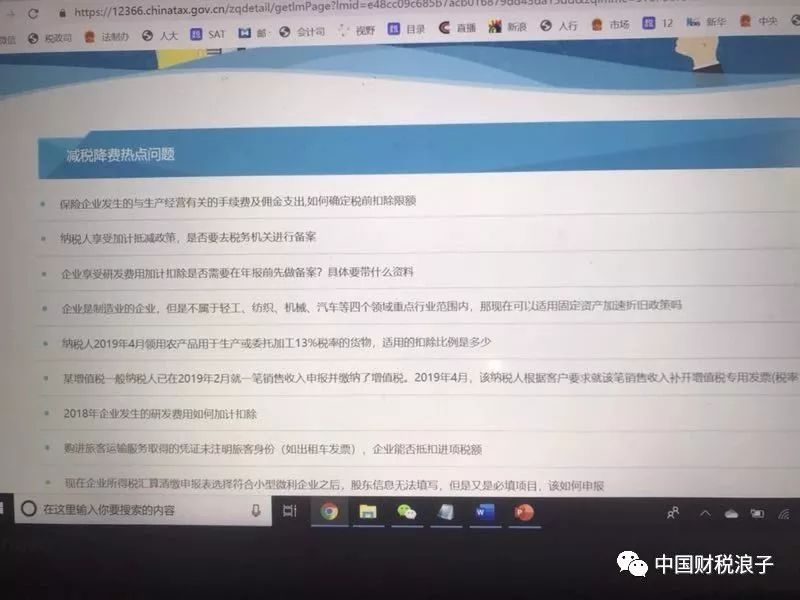

请大家看我的拍照截图,本来第一批答复意见是发在《减税降费热点问题》的第一个,在这个标题《保险企业发生的与生产经营有关的手续费及佣金支出,如何确定税前扣除限额》的上方,现在确实没有了。

总局的答复意见删除后,又有不少同学开始胡思乱想了,甚至还有的同学无厘头的指责所得税司不负责任。我完全不这样理解,也许有些问题不同的当事人会有不同意见,也许有的问题确实在答复时存在不同的理解,这些其实都是瑕不掩瑜。大家不用担心,我认为这些答复意见实用价值还是比较高的,它一定会回来的。况且,2019年7月12日的《中国税务报》也专门链接了这个答复意见。

-

最新内容

-

热门文章