归纳 | 会计政策变更及处理

- 2019-07-02 18:00:12 0 0

会计政策&会计估计&前期差错&追溯调整&追溯重述&未来适用?看不懂记不住背不牢想不通?

快跟紧小编,本文讲解:会计政策及其变更——

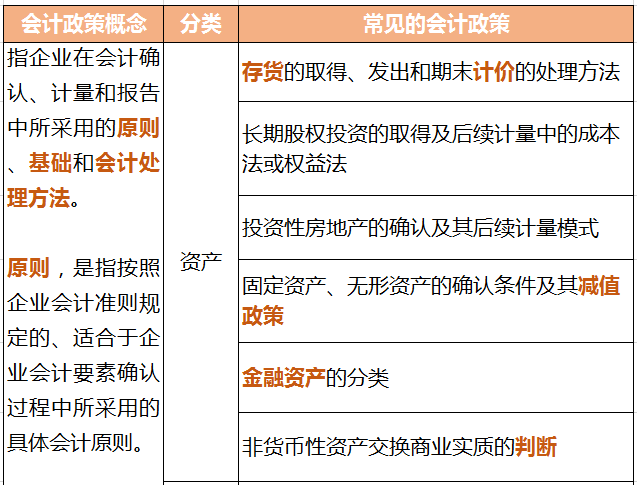

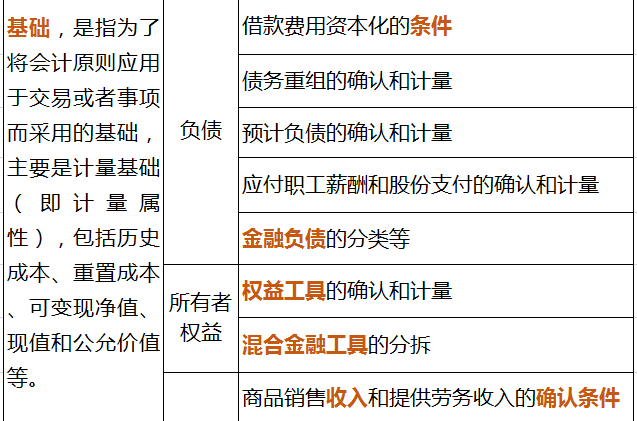

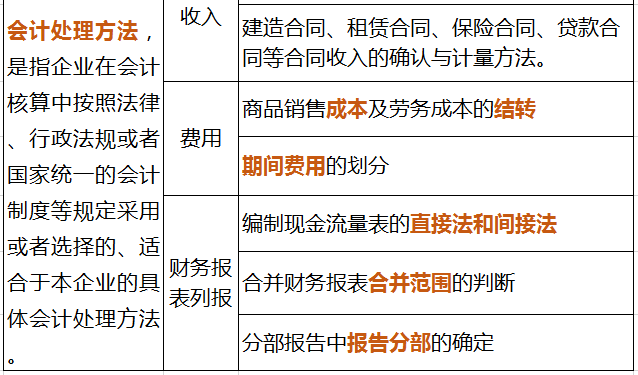

会计政策概念及判断

会计政策变更

概念:指企业对相同的交易或者事项由原来采用的会计政策改用另一会计政策的行为。

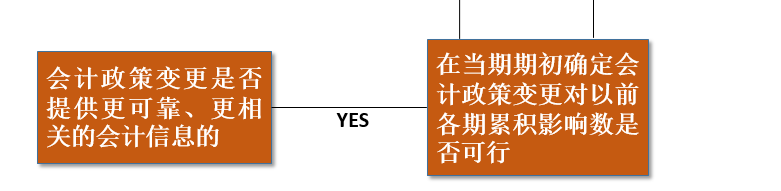

1. 符合条件之一,企业可变更会计政策:

①法律、行政法规或国家统一的会计制度等要求变更。

②会计政策的变更能够提供更可靠、更相关的会计信息。

2. 不属于会计政策变更的情况:

①本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策。

②对初次发生的或不重要的交易或者事项采用新的会计政策。

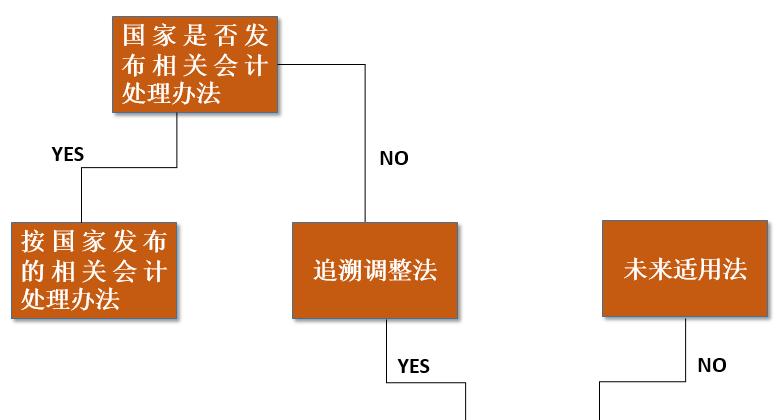

会计政策变更的会计处理方法的选择

会计政策变更的会计处理

1. 追溯调整法

①计算会计政策变更的累积影响数:

概念:指按照变更后会计政策对以前各期追溯计算的列报(即列报期为2×19年年末)前期(即2×18年年末)最早期(2×17年年末,也就是2×18年初)留存收益应有金额与现有金额之间的差额。

②相关的账务处理

涉及损益的通过“盈余公积”和“利润分配——未分配利润”科目核算。

2. 未来适用法

概念:指将变更后的会计政策应用于变更日及以后发生的交易或者事项,或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法。

在未来适用法下,不需要计算会计政策变更产生的累积影响数,也无须重编以前年度的财务报表。

-

最新内容

-

热门文章