债转股的财税处理(下)

- 2019-06-28 12:30:08 0 0

《公司债权转股权登记管理办法》(国家工商行政管理总局令第57号)第二条规定:“债权转股权是指债权人以其依法享有的对在中国境内设立的有限责任公司或者股份有限公司的债权,转为公司股权,增加公司注册资本的行为。”例如,2018年1月,上市公司A破产重整时,应付B公司货款5000万元。重整计划明确A公司增发1000万股股票(每股面值1元)偿还该欠款。2018年4月,A公司作出发行股票决定时,股票市价为每股3元,增发价也按每股3元。2019年5月每股6元,B公司全部减持,所得为6000万元(假设B公司未计提坏账准备或发生公允价值变动损益)。

一、会计处理

一定意义上,债权转股权可以说是债务转为权益工具。将债务转为权益工具方式进行债务重组导致债权人将债权转为对联营企业或合营企业的权益性投资,《企业会计准则第12号——债务重组(2019)》第七条规定,对联营企业或合营企业投资的成本包括放弃债权的公允价值和可直接归属于该资产的税金等其他成本。放弃债权的公允价值与账面价值之间的差额,应当计入当期损益。本例中,B公司要确认债务重组损失2000万元(=5000-3000)。

《企业会计准则第12号——债务重组(2019)》第十一条规定:“债务人应当在所清偿债务符合终止确认条件时予以终止确认。债务人初始确认权益工具时应当按照权益工具的公允价值计量,权益工具的公允价值不能可靠计量的,应当按照所清偿债务的公允价值计量。所清偿债务账面价值与权益工具确认金额之间的差额,应当计入当期损益。”本例中,A公司确认股本1000万元,资本公积1000万元,确认债务重组收益3000万元(=5000-1000-1000)。其财务处理(单位:万元):

借:应付账款 5000

贷:股本 1000

资本公积 1000

营业外收入——债务重组利得 3000

二、特殊性税务处理

《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第四条第(二)项第2目规定:发生债权转股权的,应当分解为债务清偿和股权投资两

项业务,确认有关债务清偿所得。本例可以折成:A公司用非现金3000万元偿还B公司5000万元的债务,差额2000万元由B公司予以豁免;B公司以3000万元非现金投资A公司,购买其面值1000万元、公允价值3000万元的股票。

特殊性税务处理条件,财税〔2009〕59号文第五条规定:具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。重组交易对价中涉及股权支付金额符合本通知规定比例。企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

财税〔2009〕59号文第六条规定:“企业发生债权转股权业务,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定。企业的其他相关所得税事项保持不变。”如果此次债转股符合特殊性税务处理条件,A公司暂不确认债务重组所得,债权人乙公司也不确认债务重组损失,B公司取得甲公司股票的计税基础为5000万元。

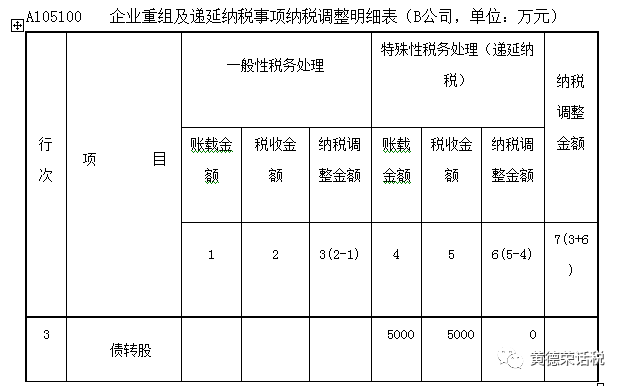

由于存在税会差异,乙公司在当年度企业所得税汇算清缴过程中,通过《A105100企业重组及递延纳税事项纳税调整明细表》进行纳税调整。另外,根据《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(2015年第48号),重组各方应在该重组业务完成当年,办理企业所得税年度申报时,分别向各自主管税务机关报送《企业重组所得税特殊性税务处理报告表及附表》和申报资料。重组业务完成当年,指重组合同(协议)或法院裁定书生效日所属的企业所得税纳税年度。

需要说明的是,一般性税务处理与特殊性税务处理结果相同。采取一般性税务处理时,B公司减持股票后应确认所得3000万元,前期已经确认债务重组损失2000万元,该债转股及股票处置最终实现所得1000万元。在特殊性税务处理中,由于B公司取得甲公司股票的计税基础为5000万元,股票减持后应确认所得1000万元,该债转股及股票处置最终实现的所得也为1000万元。

-

最新内容

-

热门文章