一个案例告诉你,未实行农民工工资专户管理的建筑项目如何降低社保和个税

- 2019-06-19 11:00:11 0 0

导读:如果劳务报酬的获得者(农民工)到税务局代开发票给支付劳务报酬的单位做成本时,一般由税务局核定代征了个人所得税,则用人单位不再为获得劳动报酬的劳动者(农民工)代扣代缴个人所得税。

对于没有实施农民工工资专用账户管理的建筑项目,劳务公司与长期与劳务公司合作的农民工本人签订劳务专业作业分包协议,将劳务报酬控制在月收入20000以内,按小额零星业务支出的税收政策规定处理,农民工不需要到税局代开发票给劳务公司作为成本核算依据。

(一)法律分析

(1)小额零星业务支出的增值税和企业所得税处理

国家税务总局2018年公告第28号文件第九第二款规定:“对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。”

增值税起征点的幅度是如何规定的?根据《财政部关于修改<中华人民共和国增值税暂行条例实施细则>和<中华人民共和国营业税暂行条例实施细则>的决定》(财政部令第65号)第一条规定,将《中华人民共和国增值税暂行条例实施细则》第三十七条第二款修改为:“增值税起征点的幅度规定如下:

(一)销售货物的,为月销售额5000-20000元;

(二)销售应税劳务的,为月销售额5000-20000元;

(三)按次纳税的,为每次(日)销售额300-500元。

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件附件一《营业税改征增值税试点实施办法》第五十条规定,增值税起征点幅度如下:

(一)按期纳税的,为月销售额5000-20000元(含本数)。

(二)按次纳税的,为每次(日)销售额300-500元(含本数)。

国家税务总局2018年公告第28号第十条企业在境内发生的支出项目不属于应税项目的,对方为单位的,以对方开具的发票以外的其他外部凭证作为税前扣除凭证;对方为个人的,以内部凭证作为税前扣除凭证。依据国家税务总局2018年公告第28号文件第九条第二款的规定,销售方为“无需办理税务登记的单位或者从事小额零星经营业务的个人”时,可以用收款凭证及内部凭证作为税前扣除凭证,即在这种情况下,没有发票也可以税前扣除。

基于以上税收政策规定,农民工与劳务公司签订劳务专业作业分包合同,每月的劳务报酬支出控制在20000元以内,则劳务公司支付给农民工的劳务费用,不要农民工去施工项目所在地的税务局代开发票给劳务公司进成本,只要农民工本人签字的劳务款收款收据和身份证复印件即可以在劳务公司进成本,在劳务公司的企业所得税前进行扣除。

(2)农民工的劳务报酬的个税预扣预缴义务人是劳务公司

《中华人民共和国个人所得税法》(中华人民共和国主席令第9号)第九条个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。纳税人有中国公民身份号码的,以中国公民身份号码为纳税人识别号;纳税人没有中国公民身份号码的,由税务机关赋予其纳税人识别号。扣缴义务人扣缴税款时,纳税人应当向扣缴义务人提供纳税人识别号。基于此税法规定,农民工与劳务公司签订劳务专业作业分包合同支付农民工劳务报酬的个人所得税的扣缴义务人为劳务公司。

(3)劳务报酬的个人所得税的扣缴办法:按次或按月预扣预缴个人所得税

根据《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)第八条扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款。其中根据国家税务总局公告2018年第61号第十一条的规定,劳务报酬所得属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

(二)实操要点

第一,劳务公司与长期与其合作并具有一定专业技术的农民工签订专业作业劳务分包协议,协议中的“劳务款结算”条款中约定:每月依照劳务工程量进行进度结算,结算劳务款在20000元以内,超过部分的劳务量在下一个月进行结算。

第二,劳务公司每月支付农民工的劳务结算款时,依法按月预扣预缴农民工的个人所得税。具体操作细节如下:

首先,劳务报酬所得以每次收入减除费用后的余额为收入额,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

其次,在预扣预缴环节,劳务报酬所得每次收入不超过四千元的,费用按八百元计算;每次收入四千元以上的,费用按百分之二十计算。

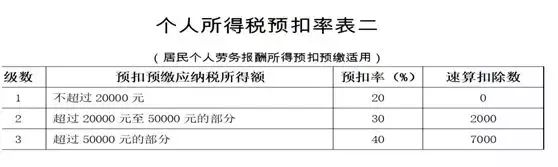

再次,劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数。(劳务报酬所得适用个人所得税预扣率表二(见附件如下)

最后,劳务公司给农民工进行个税汇算清缴,进行退个税。

由于农民工的劳务报酬所得每月由劳务公司预扣预缴个税时,不可以扣除专项附加扣除,只能在个税汇算清缴时进行扣除,因此,根据根据《中华人民共和国个人所得税法实施条例》(中华人民共和国国务院令第707号)第二十五条和《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)的规定,农民工一年中的劳务报酬收入减除专项扣除(三险一金,如果有的话)的余额超过6万元的必须进行个人所得税汇算清缴。劳务公司平常每月预扣农民工的劳务报酬的个税时,劳务公司没有扣除农民工的基本扣除费用5000元和专项附加扣除,导致平常劳务公司给农民工的劳务报酬多预扣个税,从而必须在次年的3月31日至6月30日之间为农民工作个税汇算清缴,退多缴纳的个税,退的额个税由税务机关通过系统自动退到农民工本人的卡里。

如果劳务报酬的获得者(农民工)到税务局代开发票给支付劳务报酬的单位做成本时,一般由税务局核定代征了个人所得税,则用人单位不再为获得劳动报酬的劳动者(农民工)代扣代缴个人所得税。

第三,基于劳务公司与农民签订的是专业作业劳务分包协议,不是劳动合同,不构成缴纳的社保保险的重要要要件:劳动合同。因此,劳务公司不需要缴纳社保费用,农民工本人也不缴纳社保费用。

案例分析:只取得劳务报酬所得且年收入扣除专项扣除超过6万元的个税处理分析

(一)案情介绍

张华在B公司每月取得劳务报酬10000元。张华在其户口所在地社保所自行缴纳社保费用,其中张华一年中发生的存入个人账户部分的“三险一金”12000元,一年的专项附加扣除费用48000元。在汇算清缴时,张华如何进行个税处理?

(二)张华劳务报酬个税的处理分析

1、张华在B公司获得劳务报酬的应纳税所得额的计算。

根据《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)第八条的规定,在预扣预缴环节,劳务报酬所得每次收入不超过四千元的,费用按八百元计算;每次收入四千元以上的,费用按百分之二十计算。因此,张华在B公司的应纳税所得额计算如下:

张华在B公司的应纳税所得额=10000×80%=8000(元)。

2、张华在B公司获得的劳务报酬预扣预缴个税的计算。

依据个人所得税预扣率表二(如下表)预扣预缴个税。

张华在B公司获得的劳务报酬预扣预缴个税=8000×20%×12=19200(元)。

3、张华个人所得税汇算清缴的处理

(1)汇算清缴的条件判断

张华一年的劳务报酬综合所得收入额-12000=10000(1-20%)×12-12000=136000(元)﹥60000(元),符合汇算清缴的条件,因此,张华必须在此年的3月1日至6月30日之前进行个人所得税的汇算缴缴。

(2)张华一年的应纳税所得额的计算

张华一年的应纳税所得额=收入额-减除费用(6万)-专项扣除-专项附加扣除-其他扣除=10000(1-20%)×12-60000-12000-48000=-24000(元)。

因此,张华一年的劳务报酬收入不缴纳个人所得税。

(3)张华申请退税

通过以上全年汇算清缴计算,张华申请退税19200元。

作者:肖太寿,来源:肖太寿财税工作室。

-

最新内容

-

热门文章