新版粽子的税会处理

- 2019-06-07 11:00:33 0 0

端午节

粽叶飘香,甲乙两家公司正在为员工和客户准备端午节的礼品,甲公司是一家食品公司,采购了腊肉、菜油、糯米、粽皮等原料,自产腊肉粽子。乙公司从超市买了“五芳斋”粽子。下面我们来进行各自的税会处理。

增值税及会计处理

一、送给员工

分成两种情形,第一种情形是自产粽子送给员工。

(一)增值税处理

甲公司包粽子送给员工,根据《中华人民共和国增值税暂行条例实施细则》(以下简称细则)第四条第五项规定,单位或者个体工商户将自产、委托加工的货物用于集体福利或者个人消费应视同销售货物。根据细则第十六条第一项规定,纳税人有《中华人民共和国增值税暂行条例》(以下简称条例)第七条所称价格明显偏低并无正当理由或者有本细则第四条所列视同销售货物行为而无销售额者,按下列顺序确定销售额:(一)按纳税人最近时期同类货物的平均销售价格确定,甲公司应按自产腊肉粽的售价确定视同销售收入。

(二)会计处理

1.采购

借:原材料

应交税费—应交增值税(进项税额)

贷:银行存款

2.包粽子

借:生产成本

应交税费—应交增值税(进项税额—农产品加计扣除)

贷:原材料

应付职工薪酬

3.完工

借:库存商品

贷:生产成本

4.决定发放给员工作为福利

借:管理费用、生产成本、制造费用、销售费用等

贷:应付职工薪酬—非货币性福利

注:在以自产产品或外购商品发放给职工作为福利的情况下,企业在进行账务处理时,应当先通过“应付职工薪酬”科目归集当期应计入成本费用的非货币性薪酬金额。

5.实际发放时

借:应付职工薪酬—非货币性福利

贷:主营业务收入

应交税费—应交增值税(销项税额)

同时:

借:主营业务成本

贷:库存商品

根据《企业会计准则第9号—职工薪酬》规定,企业以其自产产品作为非货币性福利发放给职工的,应当根据受益对象,按照该产品的公允价值,计入相关资产成本或当期损益,同时确认应付职工薪酬。

准则附录的《会计科目和主要账务处理》对“应付职工薪酬”科目的规定:“企业以其自产产品发放给职工的,借记本科目,贷记“主营业务收入”科目;同时,还应结转产成品的成本。涉及增值税销项税额的,还应进行相应的处理。”

需要注意的是,如果将自产的粽子用在职工食堂用餐的,会计处理时不应确认收入。会计核算是以控制权转移来确认收入,员工在食堂吃自产的粽子其控制权没有转移,而是被企业自己消耗了,所以不确认收入。

第二种情形,将外购粽子送给员工

(一)增值税处理

乙公司买粽子送给员工,根据条例第十条第一项规定,用于集体福利或者个人消费的购进货物的进项税额不得从销项税额中抵扣,乙公司将外购的粽子送给员工如果取得了抵扣凭证则不得抵扣进项税额,如果已认证抵扣,需要作进项转出。

(二)会计处理

1.购进时:

借:库存商品

应交税费—应交增值税(进项税额)

贷:银行存款

2.决定以购进粽子发放给职工作为福利:

借:管理费用、生产成本、制造费用、销售费用等

贷:应付职工薪酬—非货币性福利

3.实际发放给职工:

借:应付职工薪酬—非货币性福利

贷:库存商品

应交税费—应交增值税(进项税额转出)

按照《企业会计准则第9号-职工薪酬》应用指南规定,企业以外购的商品作为非货币性福利提供给职工的,应当按照该商品的公允价值和相关税费确定职工薪酬的金额并计入当期损益或相关资产成本。

二、送给客户

(一)增值税处理

根据细则第四条第八项规定, 单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人应视同销售货物,因此甲乙公司将粽子送给客户,无论是外购的还是自产的,均应视同销售。

(二)会计分录

1.自产粽子赠送客户

决定赠送客户时:

借:销售费用—业务宣传费/管理费用—业务招待费

贷:(增值税确认收入)

应交税费—应交增值税(销项税额)

同时:

(会计上不确认收入)

贷:库存商品

2.外购粽子赠送客户

借:销售费用—业务宣传费/管理费用—业务招待费

贷:库存商品

应交税费—应交增值税(销项税额)

小结:

1.包粽子与买粽子送员工的差异:

买粽子送员工,会计和增值税都不确认收入。

理解:相当于把一部分要发放给职工的现金以粽子发放,会计不确认收入;用于职工福利未增加流转环节,增值税也不确认收入;

包粽子送给员工,会计和增值税都要确认收入。

理解:相当于分两步走,第一步先将粽子卖了,确认收入;第二步用卖粽子的钱再买粽子发放。

2.将粽子送客户与送员工的差异:

将粽子送客户:由于相关经济利益是进一步的交易,并不一定有经济利益流入,因此不论是自产粽子还是外购粽子会计上均不确认收入。增值税上无论是外购的还是自产的,均应视同销售。

将粽子送员工:如果是外购的粽子,会计和增值税都不确认收入;如果是自产的粽子,用于职工福利,会计和增值税都要确认收入。

企业所得税

根据《中华人民共和国企业所得税法》第二十五条、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条第一、二、三、五项规定,甲公司将粽子用于职工福利、交际应酬、市场推广、捐赠,应当视同销售货物。

《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)第二条规定,属于企业自制的资产,应按企业同类资产同期对外销售价格确定销售收入。属于外购的资产,应按照被移送资产的公允价值确定销售收入,因此甲公司应按同类粽子同期对外售价确认收入;乙公司应按超市的同类粽子售价确认收入。

根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第一条规定,企业福利性补贴支出税前扣除问题,列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第一条规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。不能同时符合上述条件的福利性补贴,应作为国税函〔2009〕3号文件第三条规定的职工福利费,按规定计算限额税前扣除,因此本例中对于将粽子送给员工的须作为职工福利费扣除。

如果赠送客户的粽子礼盒上是印了公司的LOGO等宣传信息,粽子支出应该记入到销售费用—业务宣传费中,根据《中华人民共和国企业所得税法实施条例》第四十四条规定,企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

个人所得税

一、送给员工

根据《中华人民共和国个人所得税法实施条例》第十条规定,个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益。根据《国家税务总局关于生活补助费范围确定问题的通知》(国税发〔1998〕155号)第二条第二项规定,下列收入不属于免税的福利费范围,应当并入纳税人的工资、薪金收入计征个人所得税:(二)从福利费和工会经费中支付给本单位职工的人人有份的补贴、补助。

因此企业发给员工的粽子,属人人有份的,应并入工资薪金代扣代扣个人所得税。对于无法具体量化到个人的,如在职工食堂用餐时吃的粽子,按照《国家税务总局2018年第三季度政策解读现场实录》有关回复,对于任职受雇单位发给个人的福利,不论是现金还是实物,依法均应缴纳个人所得税。但对于集体享受的、不可分割的、未向个人量化的非现金方式的福利,原则上不征收个人所得税。

二、送给客户

如果是送给个人客户,根据《财政部 国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知 》(财税〔2011〕50号 )第二条第二项规定,企业向个人赠送礼品,属于下列情形之一的,取得该项所得的个人应依法缴纳个人所得税,税款由赠送礼品的企业代扣代缴:企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,对个人取得的礼品所得,按照“其他所得”项目,全额适用20%的税率缴纳个人所得税。因此,将端午粽子送给客户,原税法按照“其他所得”项目,全额适用20%的税率缴纳个人所得税。

这里需要注意的是,虽然财税〔2011〕50号 文件是《财政部、税务总局关于继续有效的个人所得税优惠政策目录的公告》(财政部税务总局公告2018年第177号)中公布的现行有效文件,但自2019年1月1日起正式施行的新个人所得税法中,已删除了原税法下的“其他所得”项目,目前既然已无“其他所得”税目,也就无对应的适用税率,因此笔者认为对原个税法中按“其他所得”征税的所有项目在新个税法下是否继续征税及应按何税目征税等事项明确前,暂不应征收个人所得税。

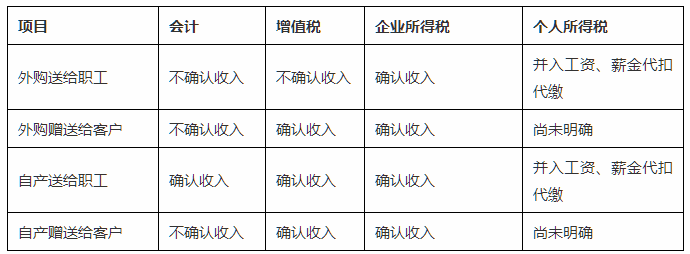

综上,判断是否确认收入,企业所得税看权属,增值税看流转,会计看经济利益,总结如下表格:

小颖言税原创

欢迎加作者微信:marylouyan,添加时请告知居住地、行业和关注公众号时间。

-

最新内容

-

热门文章