汇算清缴申报后,发现错误怎么办?

- 2019-05-31 11:00:20 0 1

汇算清缴,申报后发现错误怎么办?

以四川地区为例

各位会计,最近都在忙,企业所得税年度申报吧?

如果,好不容易申报完却发现错误,怎么办?怎么办?怎么办?

到税务大厅进行更正?

No,

No,

No!

告诉你,电子税务局可以进行年报更正啦!快跟我一起学,如何进行年报更正~

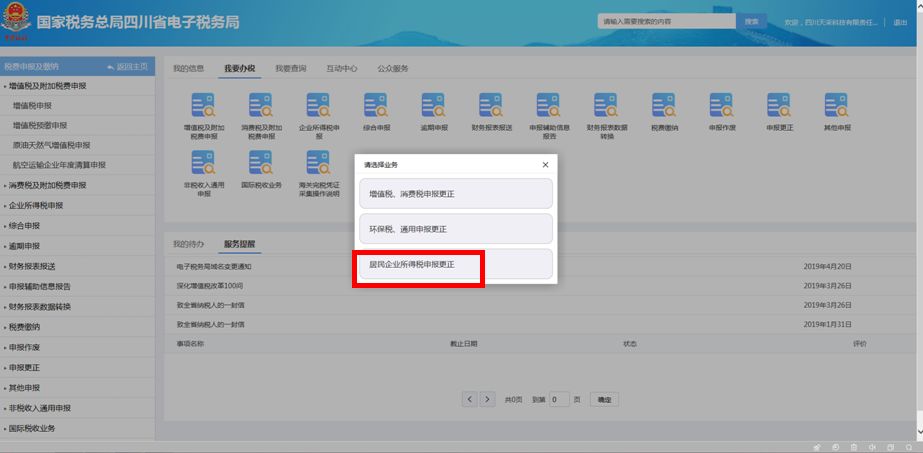

首先登录四川省电子税务局。

登录后有两种路径可找到申报更正功能。

路径一:

【我要办税】-【税费申报及缴纳】-【申报更正】-【居民企业所得税更正申报】

路径二:在搜索栏输入“申报更正”进行搜索。

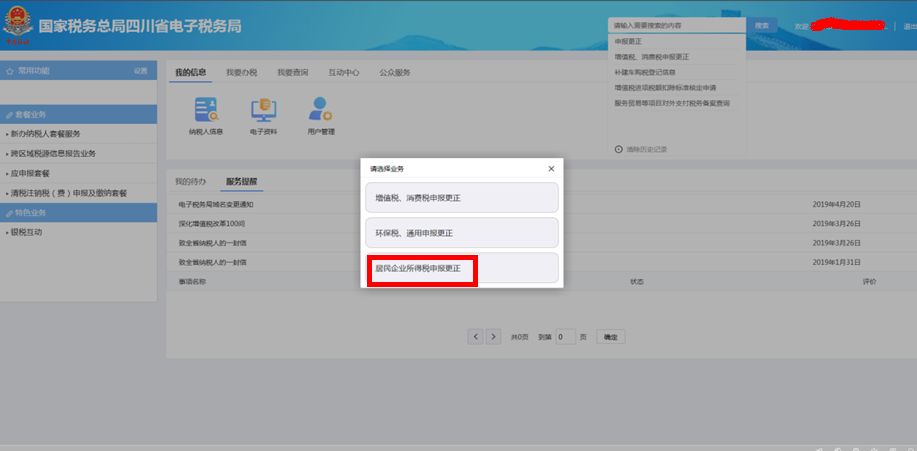

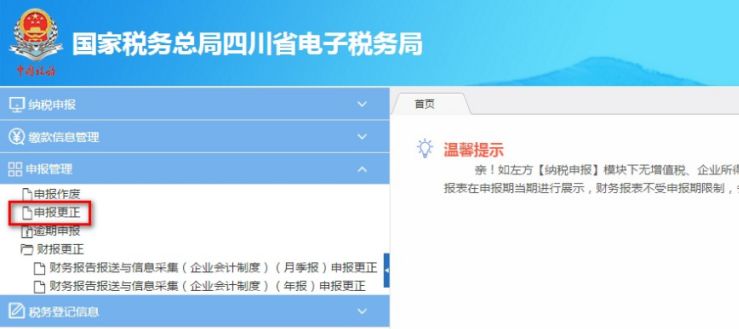

进入界面点击【申报管理】-【申报更正】按钮,征收项目选择“企业所得税”后点击【查询】按钮。

选择需要更正的报表并点击【申报更正】按钮进入具体更正界面。如果需要更改基础信息和增删表单,点击页面左上方【修改基础信息表及表单】按钮。

修改相应申报信息,点击“保存”暂存数据,点击“校验”进行数据验证,点击“风险提示服务”可进行风险监测,点击“提交”进行申报。

汇算清缴其他热点问题答疑

1、 填写基础信息表时,资产总额和从业人数怎么确定?

答:根据财税【2018】77号明确小型微利企业从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。

所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

2、企业收到免税的股息红利,填报《A107011-股息红利优惠明细表》后,还要填写《A105030-投资收益纳税调整明细表》吗?

答:《A105030-投资收益纳税调整明细表》的填表说明明确,发生持有期间投资收益,并按税收规定为减免税收入的(如国债利息收入等),本表不作调整。所以持有股权取得的免税的股息红利不需要填报在《A105030-投资收益纳税调整明细表》。

3、2018年计提、在2019年才发放的年终奖和工资,在填写《A105050-职工薪酬纳税调整明细表》时,要包含在第2列“实际发生额”中吗?

答:国家税务总局公告2015年第34号:二、企业年度汇算清缴结束前支付汇缴年度工资薪金税前扣除问题 企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。

所以,2019年发放的2018年的工资,在填报《A105050-职工薪酬纳税调整明细表》时,第2列“实际发生额”中应当包含该部分数据。

4、2017年职工教育经费的计提数没有实际用完,余额5万元,当年作了纳税调增,2018当年计提数10万元全部用完,且用了2017年计提的2万元,汇算清缴时,要怎么填写《A105050-职工薪酬纳税调整明细表》?

答:填示如下表:

说明:

1)上年度已计入损益的5万元纳税调增后,在本年实际支出时,是可以在税前扣除的,所以本年实际税前可扣除的金额会比账载金额高;

2)假设该公司当年工资总额*8%>12万元;

5、没有取得发票的成本费用,在哪里作纳税调增?

答:建议填报在《A105000-纳税调整项目明细表》第30行“扣除类调整项目-其他”栏次第3列“调增金额列

6、企业以成本价对关联企业转让股权,明显低于市场价,所得税汇算时在哪里作纳税调增?

答:应当按市场价高于成本价的金额填列在《A105000-纳税调整项目明细表》第43行“五、特别纳税调整应税所得”栏次第3列“调增金额”。

注意事项:2018年度企业所得税年度申报更正期限是2019年12月31号

来源:四川税务,taxchinaacc,每日言税

-

最新内容

-

热门文章