一个专利赚4个亿,如何实现节税7000万?

- 2019-05-30 11:00:09 0 0

据经济日报报道,山东理工大学2017年创造了一项中国高校专利纪录,一项专利卖了5.2亿元,研究团队分走4个亿,还一举打破了国外专利垄断。这位教授就是山东理工大学的毕玉遂,最初这个研究团队只有毕教授和他的儿子二个人。山东理工大学是山东省3所科研体制改革试点高校之一。按照政策规定,研究成果转化收益的80%划归科研团队所有。

那么问题来了,研究团队分得的4亿多元,如何缴纳个人所得税?如果按照工资、薪金所得纳税,4亿元专利转让费要交1.4亿多元的个人所得税。而2018年出台的一项税收新政,科技成果转化收入中给予科技人员的现金奖励,可减按50%依法缴纳个人所得税。这项优惠政策的实施让毕教授可以少缴7000多万元的个税。

今天,我们就把这项优惠政策来梳理一下,看4亿多元的奖励,如何操作才能实现节税目的?

一、政策的基本规定

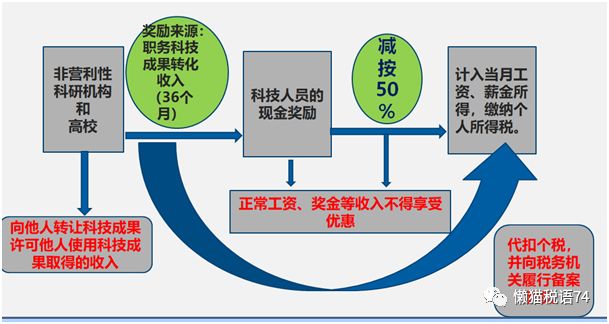

为进一步支持国家大众创业、万众创新战略的实施,促进科技成果转化,《财政部 税务总局 科技部关于科技人员取得职务科技成果转化现金奖励有关个人所得税政策的通知》(财税[2018]58号)规定:“依法批准设立的非营利性研究开发机构和高等学校(以下简称非营利性科研机构和高校)根据《中华人民共和国促进科技成果转化法》规定,从职务科技成果转化收入中给予科技人员的现金奖励,可减按50%计入科技人员当月“工资、薪金所得”,依法缴纳个人所得税。“。

二、发放科技人员现金奖励的主体要符合条件

58号文中,对于给予科技人员现金奖励的主体进行了限定和明确,必须是依法批准设立的非营利性科研机构和高校,包括国家设立的科研机构和高校、民办非营利性科研机构和高校。国家设立的科研机构和高校是指利用财政性资金设立的、取得《事业单位法人证书》的科研机构和公办高校,包括中央和地方所属科研机构和高校。

至于民办非营利性科研机构和高校,58号文中强调,要求同时满足三个条件的科研机构和高校。这三个条件是:

(一)根据《民办非企业单位登记管理暂行条例》在民政部门登记,并取得《民办非企业单位登记证书》。

(二)对于民办非营利性科研机构,其《民办非企业单位登记证书》记载的业务范围应属于“科学研究与技术开发、成果转让、科技咨询与服务、科技成果评估”范围。对业务范围存在争议的,由税务机关转请县级(含)以上科技行政主管部门确认。

对于民办非营利性高校,应取得教育主管部门颁发的《民办学校办学许可证》,《民办学校办学许可证》记载学校类型为“高等学校”。

(三)经认定取得企业所得税非营利组织免税资格。

本文中毕教授所在的山东理工大学,属于国家利用财政性资金设立的高校。

三、允许享受个人所得税优惠政策的科技人员及成果转化相关条件

58号文所说享受个人所得税优惠政策的科技人员,是指非营利性科研机构和高校中对完成或转化职务科技成果作出重要贡献的人员。非营利性科研机构和高校要按规定公示有关科技人员名单及相关信息(国防专利转化除外)。优惠政策中所说的科技成果,强调的是专利技术(含国防专利)、计算机软件著作权、集成电路布图设计专有权、植物新品种权、生物医药新品种,以及科技部、财政部、税务总局确定的其他技术成果。非营利性科研机构和高校在转化科技成果时,要求签订技术合同,并根据《技术合同认定登记管理办法》,在技术合同登记机构进行审核登记,并取得技术合同认定登记证明。

本文中所提到的巨额转让费用涉及的专利——"无氯氟聚氨酯新型化学发泡剂",是山东理工大学于2011年发明的一项专利技术,由毕玉遂教授率领的研究团队历时13年完成。毕教授是整个研发活动的主要研究人员,主导研发了世界唯一的化学发泡剂技术,提交了4件中国专利申请、1件PCT国际专利申请。

在实践中,科技成果转化有多种方式,如自行投资实施转化、向他人转让科技成果、许可他人使用科技成果,或以科技成果作为合作条件,与他人共同实施转化;以该科技成果作价投资,折算股份或者出资比例等。58号文中所说的科技成果转化收入,要求非营利性科研机构和高校要向他人转让科技成果或者许可他人使用科技成果,而自行投资实施转化或作价投资,不涉及现金流,也就没有所谓的现金奖励,因此不符合58号文中优惠政策的条件。

四、关于现金奖励的相关要求

58号文规定,现金奖励是指非营利性科研机构和高校在取得科技成果转化收入三年(36个月)内奖励给科技人员的现金。此处强调的关键点有三个:一是奖励资金的来源必须是从取得的科技成果转化收入支付;二是在取得收入的36个月内实施奖励;三是支付奖励的方式是现金。

那么我们来看看,毕教授获得的4亿元天价奖励,是否符合优惠政策规定?

根据百度结果,"无氯氟聚氨酯新型化学发泡剂"这项专利技术,在2017年4月10日,被淄博市临淄区补天新材料技术有限公司以5亿元人民币买断20年独占许可使用权,属于58号文强调的“许可他人使用科技成果”的转化形式。至于毕教授能否享受个人所得税优惠,这要看获得独占许可使用权的淄博市临淄区补天新材料技术有限公司在支付5亿元的使用费以后,山东理工大学是否以取得的这部分所得来支付现金奖励?能否在获得收入后的36个月内将现金奖励及时发放给教授所在的研究团队。

第一种假设:淄博补天新材料公司一次性支付5亿元款项,山东理工大学在收到款项后,何时支付给教授才能实现节税目的呢?

1、高校是在2018年7月1日前取得科技成果转化收入,何时支付毕教授能够享受税收优惠?

有的同学可能会说,58号文的优惠政策不是从2018年7月1日起开始施行吗?注意,58号文最后一句话是这样表述的:“本通知自2018年7月1日起施行。本通知施行前非营利性科研机构和高校取得的科技成果转化收入,自施行后36个月内给科技人员发放现金奖励,符合本通知规定的其他条件的,适用本通知。”本处所说的施行前,是指即2018年7月1日前取得科技成果转化收入,而施行后则是指在2018年7月1日后的36个月内发放现金奖励。如果山东理工大学在2018年7月1日前取得科技成果转化收入,在2021年6月30日前(36个月内)支付现金奖励,则毕教授获得的4亿元现金奖励可以享受减按50%计入“工资、薪金所得”缴纳个人所得税的优惠。

2、高校取得转化收入时间在2017年12月31日前,只要在2020年12月31日前支付现金奖励,也就是36个月内完成支付,此时毕教授获得的4亿元奖金可以减按50%计入“工资、薪金所得”,享受节税7000万元个人所得税的优惠政策。

3、高校取得转化收入时间在2017年12月31日前,在2021年1月1日后支付现金奖励,超出了取得收入36个月内实施奖励的期限,毕教授获得的4亿元奖金将失掉了享受个人所得税优惠政策的最佳时机。

第二种假设:淄博补天新材料公司分次支付,山东理工大学收到款项后,如何操作才能实现节税目的?

实务中,非营利机构或高校多数并非一次性取得科技成果转化收入,比如本文中所说的淄博补天新材料公司,要支付天价的5.2亿元专利技术费,对公司的现金流要求极高,很难一次性支付巨额款项;而教授要享受个人所得税的优惠政策,还取决于山东理工大学收到款项后能否在最佳时间内支付,如果山东理工大学不支付,教授的个税优惠更无从谈起。

根据《国家税务总局关于科技人员取得职务科技成果转化现金奖励有关个人所得税征管问题的公告》(国家税务总局公告2018年第30号)规定,58号文中所称“三年(36个月)内”,是指自非营利性科研机构和高校实际取得科技成果转化收入之日起36个月内;非营利性科研机构和高校分次取得科技成果转化收入的,以每次实际取得日期为准。据报道,淄博市临淄区补天新材料技术有限公司在向山东理工大学买断专利技术的独占许可使用权后,采取分期付款的方式,首付款4100万元已经支付到位;山东理工大学在分次取得收入时,可以一次性向毕教授支付所得,也可以分次支付所得,此时关于36个月的判定,就要以高校实际取得所得的日期来确定。

通过以上分析不难看出,科研人员获得科技成果现金奖励能否适用个人所得税优惠政策,关键要看所在非营利机构或高校在取得所得后,能否在最佳时间内完成支付。当然,为避免套用本项优惠政策,58号文还对非营利性科研机构和高校对于科技成果转化资金核算提出了要求,不得将正常的工资、奖金等收入列入科技人员职务科技成果转化现金奖励享受税收优惠。

五、优惠备案手续谁来办?备案时间、资料的具体要求有哪些?

《国家税务总局关于科技人员取得职务科技成果转化现金奖励有关个人所得税征管问题的公告》(国家税务总局公告2018年第30号)规定,非营利性科研机构和高校向科技人员发放现金奖励时,应按个人所得税法规定代扣代缴个人所得税,并按规定向税务机关履行备案手续。根据这一条规定得知,为科技人员办理个人所得税优惠备案手续的是支付现金奖励的扣缴义务人,即非营利科研单位或高校。

办理备案的时间:发放现金奖励之日的次月15日内。

备案资料:向税机关报送《科技人员取得职务科技成果转化现金奖励个人所得税备案表》

留存备查资料:单位资质材料(《事业单位法人证书》《民办学校办学许可证》《民办非企业单位登记证书》等)、科技成果转化技术合同、科技人员现金奖励公示材料、现金奖励公示结果文件等相关资料。

六、如何进行个人所得税申报?

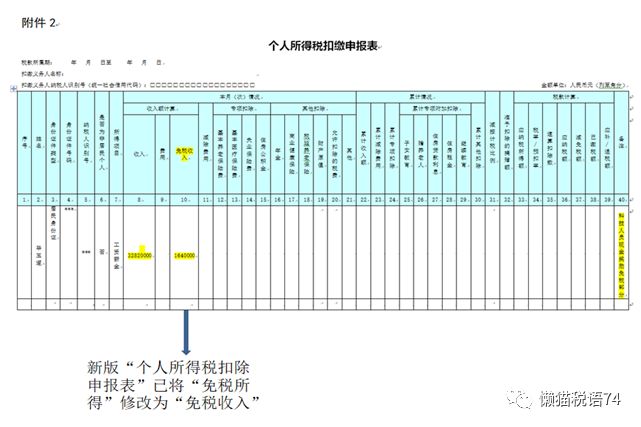

非营利科研机构和高校发放现金奖励,填报《扣缴个人所得税报告表》时,应将当期现金奖励收入金额与当月工资、薪金合并,全额计入“收入额”列,同时将现金奖励的50%填至《扣缴个人所得税报告表》“免税所得”列,并在备注栏注明“科技人员现金奖励免税部分”字样,据此以“收入额”减除“免税所得”以及相关扣除后的余额计算缴纳个人所得税。

假定:2018年1月山东理工大学收到淄博市临淄区补天新材料技术有限公司支付的4100万元首付款,假定收到款项后当月高校即按照奖励政策规定向毕教授支付现金奖励4100*80%=3280万元,最早申报时间是在2018年7月份(税款所属期)。

假定山东理工大学支付现金奖励时间在2019年1月份,当月毕教授取得工资薪金所得20000元。则山东理工大学填写报表如下:

七、关于科技人员取得职务科技成果转化现金奖励信息公示的规定

为落实好财税【2018】58号文的相关规定,科技部、财政部和税务总局又就科技人员取得职务科技成果转化现金奖励信息公示出台了专门的办法(国科发政〔2018〕103号),要求公示信息应当包含科技成果转化信息、奖励人员信息、现金奖励信息、技术合同登记信息、公示期限等内容;公示期限不得低于15个工作日;科技成果完成单位应当在职务科技成果转化现金奖励发放前15个工作日内完成公示,并将公示信息结果和个人奖励数额形成书面文件留存备相关部门查验。

以下为懒猫在涉税新政授课中对财税【2018】58号文所做课件截图,供大家在学习时总结参考。

-

最新内容

-

热门文章