新政简读|《财政部 税务总局关于车辆购置税有关具体政策的公告》

- 2019-05-26 23:00:50 0 0

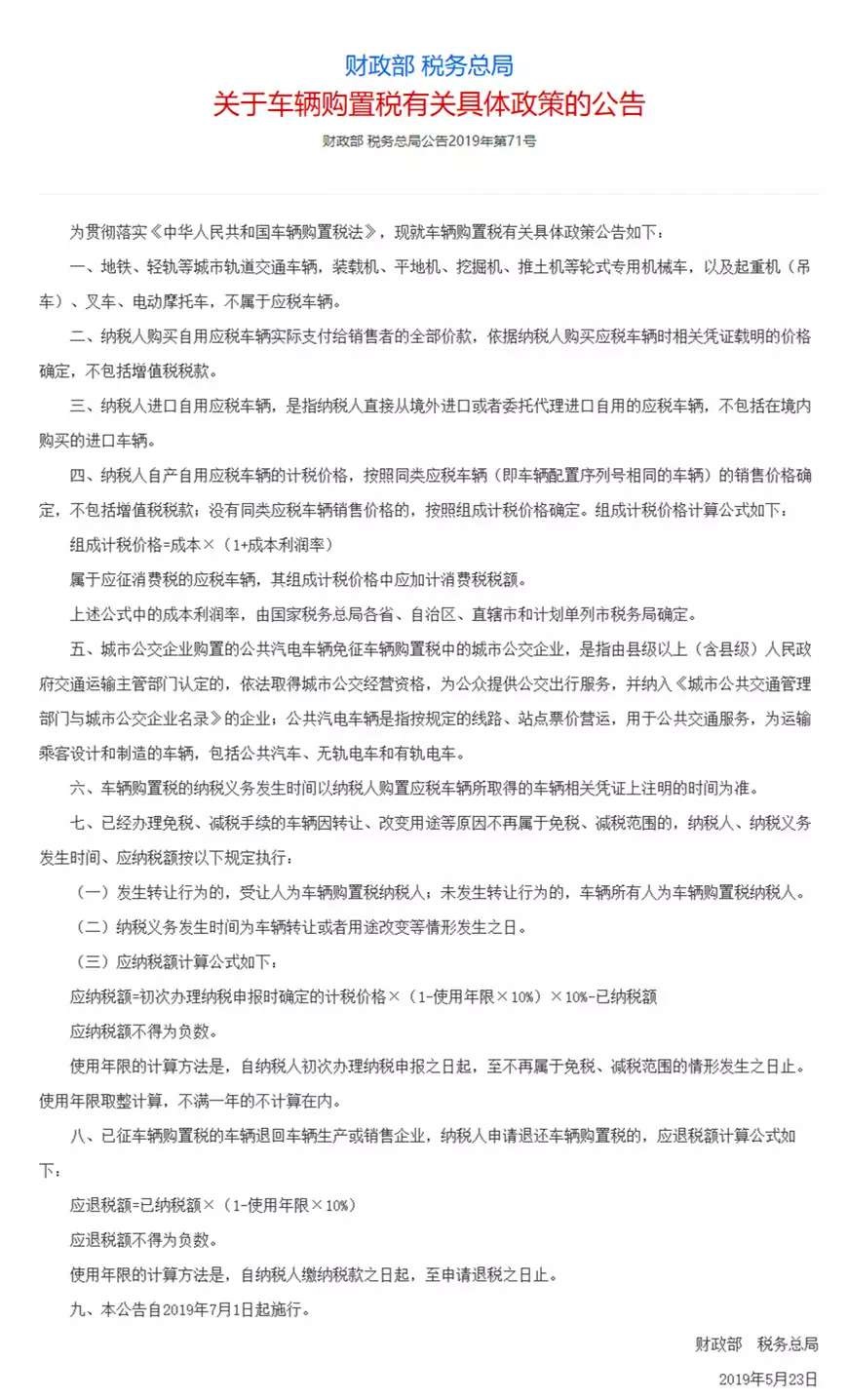

【大鹏简读】汽车作为代步工具,几乎每个家庭都有,甚至有的家庭不只一辆,购车,要交车辆购置税,那么问题来了:哪些车要交购置税?怎么计算应交税额?......大鹏为大家简要解读一下《财政部 税务总局公告2019年第71号》文件,需要注意的是,本次新政与2016年2月1日起施行的《国家税务总局关于修改〈车辆购置税征收管理办法〉的决定》相比,最大变化之处在于修改了计税价格,从一定程度上减少了消费者的购车成本,也间接刺激了汽车消费市场。

1、非应税车辆:地铁、轻轨等城市轨道交通车辆,装载机、平地机、挖掘机、推土机等轮式专用机械车,以及起重机(吊车)、叉车、电动摩托车。

2、应纳税情形:(1)购买自用,计税价格为支付给销售者的全部价款(不包括增值税);(2)进口自用,指直接从境外进口或者委托代理进口(不包括境内购买进口车辆);(3)自产自用,计税价格参照同类应税车辆(车辆配置序列号相同)售价(不包括增值税),无同类应税车辆售价,按成本加成计价(成本×(1+成本利润率),计税价格还包括消费税。

3、免征税车辆:城市公交企业(纳入《城市公共交通管理部门与城市公交企业名录》的企业)购置的公共汽电车辆(公共汽车、无轨电车和有轨电车)。

4、纳税额计算:(1)已免减税后不再属于免减税范围,转让的,受让人为纳税人;未转让的,所有人为纳税人;纳税义务发生时间为转让或者用途改变等情形发生之日;应纳税额=初次纳税申报确定的计税价格×(1-使用年限×10%)×10% - 已纳税额 (应纳税额不得为负数,年限取整,不满一年不计算),如,一辆购置价格为10万元(不含增值税)的汽车,初始购置时享受减税政策,仅纳购置税0.5万元,使用3年5个月后转让,不再属于减税范围,则应(补)纳税额=10*(1-3*10%)*10% - 0.5=0.2万元。(2)已征税车辆退回生产或销售企业,纳税人申请退税,应退税额=已纳税额×(1-使用年限×10%)(应退税额不得为负数,年限按实计),如,一辆购置价格为10万元(不含增值税)的汽车,初始购置时已纳购置税1万元,使用4个月后因有质量问题退回销售商,则应退税额=1*(1-4/12*10%)=0.7万元。

5、实施的时间:自2019年7月1日起施行。

-

最新内容

-

热门文章