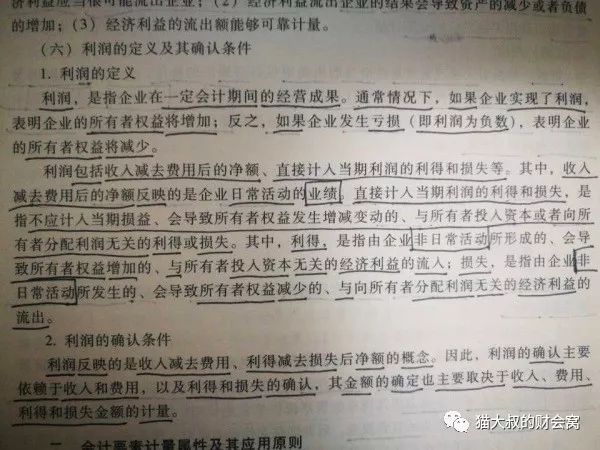

直接计入当期利润的利得和损失为什么不应计入当期损益?

- 2019-05-21 17:00:41 0 0

问:

既然当期利润就是当期损益,那么书中提到的“不应计入当期损益”的理由是什么?

题主提的问题看似简单,实际上理解并不容易,尤其是2018年新准则重新修订后,很多答案是错的。

首先“直接计所有者权益的利得和损失”与“直接计入当期利润的利得和损失”是两个不同的概念,不能混淆。

前者主要指“资本公积”和“其他综合收益”,这两个项目如果有变动和当期利润是绝对无关的,都是直接入所有者权益。

后者主要指“营业外收入”、”营业外支出“和”以前年度损益调整“,这三个项目的变动都是当期利润项目,但不是当期营业利润。

文中提到”不应计入当期损益“,其实这句话说错了,新准则第八章第三十八条明确指出”直接计入当期利润的利得和损失,是指应当(不是“不应”)计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

那么“直接计入当期利润的利得和损失”与“收入减去费用后的净额”有什么区别呢?我们可以把前者理解为瘦身后的营业外收支,后者是增肥后的营业利润。

这张是最新修订的利润表,表中营业利润为分割线,营业利润以上的都因投资者投入资产而产生的收益或损失,所以要视为营业利润。以前营业利润的范围没有这么大,“资产处置收益”(被计入营业外收支)、“其他收益”(主要是政府补助,也是营业外收入)都被划在非经常性收益里,但实务中人们发现这些损益实际上与经营或资产密切相关,单纯视为利得或损失明显不妥,所以在新准则中做了重新分类。

现在的营业外收支范围已经比以前大大小缩小,只有罚款、合并重组等几项与经营没有直接关系的收支。

重新修订后的营业利润与新的资产、利润定义相契合,能更好的反映企业经营情况,但也影响了人们之间对营业利润的理解,如果想更好的了解企业经营状况,就要求我们把营业利润再细分,甚至要对以前的财务分析和考核指标重新调整,这也提高了对财务分析工作的要求。

最后多说一句,买书还是要买正版的,尤其是教材书,一字之差,差之千里!

-

最新内容

-

热门文章