承债式收购了解一下(下)

- 2019-05-20 22:00:34 0 0

各位朋友大家好,欢迎来到木水吹税时间!

上一期木水吐血一样把承债式收购股权的一般情况跟大家分享了,至于承债式收购资产,其实大致的税务处理和风险都相同,涉及到的实务中可能存在的争议点也基本雷同,在这里就不再赘述了。

本期,木水想跟大家分享的是承债式收购的最后一个争议点,承债式收购时,如果涉及企业重组,在计算股权支付比例时,承债部分是否应作为非股权支付?

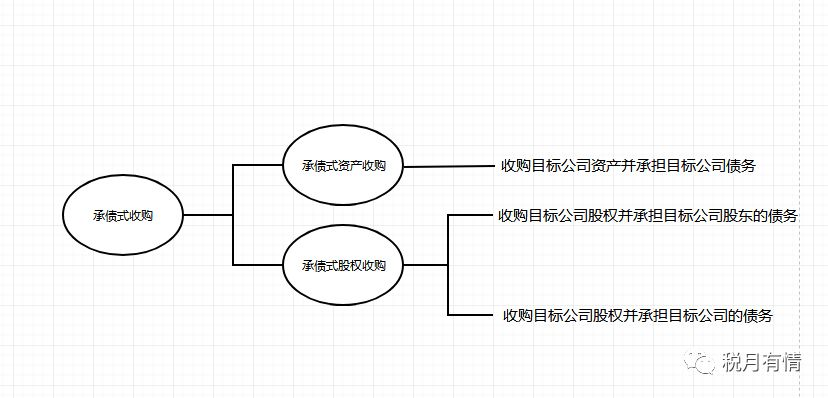

我们先回顾一下承债式收购有如下几种细分模式:

一、承债部分是否属于非股权支付

上述三种承债式收购模式中,其中收购目标公司股权并承担目标公司的债务这种模式,木水认为是很明确的,在股权收购中,需要考虑股权支付和非股权支付的情形,是针对交易双方的,而很明显在这种模式下,承的债是属于目标公司的债,即交易标的的债,这跟交易双方的对价根本就不在一个层面上(如果想避免承债被作为交易对价的一部分,建议参看上一期《承债式收购了解一下(上)》),所以,在计算股权支付比例时,木水认为这种情形下,承债部分不属于非股权支付。

对于其余的两种模式,由于承债和股转对价在同一层面上,所以实务中真的存在两种不同的观点。

第一种观点认为,财税〔2009〕59号文(简称“59号文”)明确规定,所称非股权支付,是指以本企业的现金、银行存款、应收款项、本企业或其控股企业股权和股份以外的有价证券、存货、固定资产、其他资产以及承担债务等作为支付的形式。也就是说,承担债务是属于非股权支付,所以在计算股权支付比例时,应该把承债部分作为非股权支付看待。

第二种观点认为,第一种观点的理解属于狭义的理解,在企业重组中,尤其是收购资产的交易中,由于法律法规、行业规定或者其他客观原因,必须把资产连同与该资产有关的负债也一并收购,否则交易就无法完成。例如,被收购方在购买一项不动产作为厂房时,因资金不足以厂房作抵押向银行贷款,形成的负债,在企业重组被收购这项不动产时,要么被收购方先偿还抵押贷款,要么收购方办理抵押贷款转移,把贷款转由收购方承担,否则,该项交易无法完成。当然,如果承担的债务以被收购资产无关,那就肯定属于非股权支付了。

可能有些朋友会有疑问,那收购股权并承担目标公司股东的债务,不是也很明确吗?股东的债务,一般都不可能跟被投资公司的股权有关系的呀。你错了,大家是否忘了一种业务,叫做股权质押呢?很多上市公司的股东,为了补充本公司的运营资金,会把持有的上市公司股票质押进行贷款,这部分股权质押贷款不就跟股权有关系了吗?其实,股权,对于股东来说也是一种资产,所以在下面木水举的例子中,就只以承债式收购资产为例了。

例1 好人有限公司现有资产账面价值为600,公允价值1000,负债账面价值和公允价值均为400,负债与资产直接相关。现在小缘有限公司以自己的股份为对价,收购好人有限公司全部资产,并承担全部负债。问:小缘有限公司和好人有限公司这次的资产收购,是否符合59号文的特殊性重组中的股权支付比例要求?如果符合,被收购资产的计税基础是多少?

如果承债部分在计算股权支付比例时,不作为非股权支付,那么本次交易的股权支付比例是100%,符合股权支付比例要求;如果承债部分属于非股权支付,那么本次交易的股权支付比例只有(1000-400)/1000=60%,不符合股权支付比例要求。两种不同的观点,出现了两个不同的结论,怎么办?

这时候,不知道大家是否还记得?木水在《探秘让我们云里雾里的“59号文”——基本定义介绍》中提到过,59号文其实是大量借鉴了美国税法关于企业重组的规定的,有的条款甚至是翻译成中文以后直接搬过来的。所以,木水认为在探讨承债部分是否属于股权支付的问题时,其实可以再看看美国税法的规定。

美国税法第357节(a):

“General rule Except as provided in subsections (b) and (c), if—

(1)the taxpayer receives property which would be permitted to be received under section 351 or 361 without the recognition of gain if it were the sole consideration, and

(2) as part of the consideration, another party to the exchange assumes a liability of the taxpayer,

then such assumption shall not be treated as money or other property, and shall not prevent the exchange from being within the provisions of section 351 or 361, as the case may be.”

大家不用看上面的每一个英文单词和句子,因为木水也看不太懂,不过只要看看木水标成红字的部分就行了。意思大概就是,在重组中,如果收购方支付的对价除了第351节规定的股份以外,还承担了被收购方的债务,那么这部分承担的债务不视为现金或其他财产对价(即非股权支付),也不构成适用第351节和第361节的处理规定(即免税重组)。

当然了,中国的税法也不一定非要跟美国一样,我们的股权支付里面的“其控股企业”不就根据我国的国情解释为了“由收购方控制的企业”吗?很多财税大咖说美国税法里面有对重组中承担的债务作了严格限制,但是,恕木水水平有限,我是真的找不到在哪里有限制,木水的英文不好,看美国税法原文真的很吃力。不过,大咖们说的,承担的债务需要严格限制为与被收购资产直接相关,才能不视为非股权支付,如果债务全部或部分与被收购资产不直接相关,则全部作为非股权支付处理,这种观点,木水是非常认同的。毕竟,重组相关的特殊税务处理规定,是为了鼓励企业兼并重组、整合资源、做大做强,而不是让企业滥用来避税的。

回到本期的案例,由于负债与被收购资产是直接相关的,所以小缘有限公司承担的债务,在计算股权支付比例时,不用作为非股权支付,本次交易,应符合59号文特殊性税务处理的股权支付比例条件。那么下一个问题来了,如果按照特殊性税务处理,在不考虑其他税费的情况下,好人有限公司取得的小缘有限公司股权计税基础是多少?

这个其实很简单,特殊性税务处理就是以被收购资产的计税基础来确定取得的股权的计税基础呀,所以,其实就是以计税基础来做一个虚拟的会计分录,就能确定股权的计税基础了。

借 负债 400

长期股权投资 200(600-400)

贷 资产 600

其实,逻辑很简单,本来按照一般性处理的话,好人有限公司应该确认1000-600=400的所得,而取得的股权其公允价值为1000-400=600。由于适用特殊性处理以后,本次的交易所得400暂不确认,递延到好人有限公司转让取得的股权时才确认,那么对于公允价值是600的股权,如何把这递延的所得收纳进去呢?很明显,股权的计税基础就要确认为600-400=200了。

那么如果负债太大了,让取得的股权计税基础计算出来成了一个负数怎么办?木水把例1的案例修改一下,好人有限公司负债变为800,其余条件不变,会是什么结果呢?

此时,我们按照上面的逻辑,做一个虚拟的会计分录来计算一下股权的计税基础。

借 负债 800

长期股权投资 -200(600-800)

贷 资产 600

其实道理也很简单,本来按照一般性处理的话,好人有限公司应该确认所得400,而取得股权的公允价值为200,那么如何才能把400的所得收纳进股权的计税基础里面呢?很明显,只能把股权的计税基础确定为200-400=-200了。

但是,资产的计税基础最小只能为0,是不可能为负数的,那么这个负数应该怎么处理呢?我们再看看美国税法的规定。

美国税法第357节(c) Liabilities in excess of basis:

“(1) In general In the case of an exchange—

(A)to which section 351 applies, or

(B)to which section 361 applies by reason of a plan of reorganization within the meaning of section 368(a)(1)(D) with respect to which stock or securities of the corporation to which the assets are transferred are distributed in a transaction which qualifies under section 355,

if the sum of the amount of the liabilities assumed exceeds the total of the adjusted basis of the property transferred pursuant to such exchange, then such excess shall be considered as a gain from the sale or exchange of a capital asset or of property which is not a capital asset, as the case may be.”

也是上面那样,各位只看红字部分。翻译过来就是,如果承担的债务金额超过了被收购资产的计税基础,超过的部分确认本次交易的所得。

所以上述例2中,股权的计税基础只能确定为0,而多出来的200资产溢价无法收纳进股权的计税基础的,就直接确认为本次交易的所得,计入应纳税所得额。

在承债式收购中,如果承担的全部债务与被收购资产(股权)直接相关,那么在计算股权支付比例时,木水建议无需把承债部分作为非股权支付。

二、是否需要考虑反避税的问题

木水认为,如果将资产收购中与资产相关的负债,在计算股权支付比例时不计算为非股权支付,那么就需要考虑反避税的问题。

例3 小缘有限公司打算收购好人有限公司的资产,该项资产计税基础600,公允价值1000,如果小缘有限公司直接以100%股权支付收购好人有限公司该项资产,则好人有限公司无法取得现金收入,但如果取得现金收入,就要确定资产转让所得。此时,好人有限公司以该项资产作为抵押,向银行借款400,很明显,该债务与该项资产直接相关。然后小缘有限公司再以100%股权对价收购好人有限公司的该项资产,并承担与该资产相关的债务400。此时,相当于好人有限公司在本次交易中,以形式上符合特殊性税务处理的方式,套现400,并递延了资产转让所得。这是明显的避税行为,59号文中是否有反避税的条款来防止上述这类型的滥用企业重组优惠的避税行为呢?木水认为是有的,因为59号文对适用特殊性税务处理的条件中,第一点就已经开宗明义要“具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的”。

以例3的案例为例,好人有限公司明明已经决定出售该项资产,在转让前仍然以资产做抵押向银行借款,这种操作,除了能让好人有限公司延迟缴纳税款以外,根本没有其他商业上的受益,明显就是“以减少、免除或者推迟缴纳税款为主要目的”的行为,所以税务局可以用这一条款来否定适用特殊性税务处理。

综上所述,在承债式收购中,只有当所承担的债务全部与被收购资产直接相关,且具有合理的商业目的,以及不以减少、免除或者推迟缴纳税款为主要目的时,才可以在计算股权支付比例时,不把承债的部分作为非股权支付。

木水本期的分享到此结束了,有兴趣跟木水交流税收业务的朋友,欢迎添加微信(微信号:gisondai)私聊。下期见,拜拜!

在这里木水做一个友情推介,如果各位有兴趣了解金融方面的涉税处理,请关注微信公众号“小缘讲税”,里面有金融税务大咖对各类金融业务的涉税情况进行分析和讲解。

木水写文章不容易啊,喜欢看的朋友,麻烦在右下角点一下在看吧。^_^

-

最新内容

-

热门文章