出口企业!5月申报期记得做免税申报

- 2019-05-20 17:30:40 0 0

1、4月份申报期是申报退税的截止期限;

2、5月份申报期是做免税申报的最后期限;

3、5月份申报期后将按视同内销征税。

出口企业注意啦!

4月申报期已经过去了,

如果没来得及申报退税的企业,

记住要在5月申报期做免税申报哦!

1.出口货物报关单(如无法提供出口退税联的,可提供其他联次代替);

2. 出口发票;

3. 委托出口的货物,还应提供受托方主管税务机关出具的代理出口货物证明;

4. 属购进货物直接出口的,还应提供相应的合法有效的进货凭证。合法有效的进货凭证包括增值税专用发票、增值税普通发票及其他普通发票、海关进口增值税专用缴款书、农产品收购发票、政府非税收入票据;

5. 以旅游购物贸易方式报关出口的货物暂不提供上述第2、4项凭证。

小编教你

增值税申报表这样填

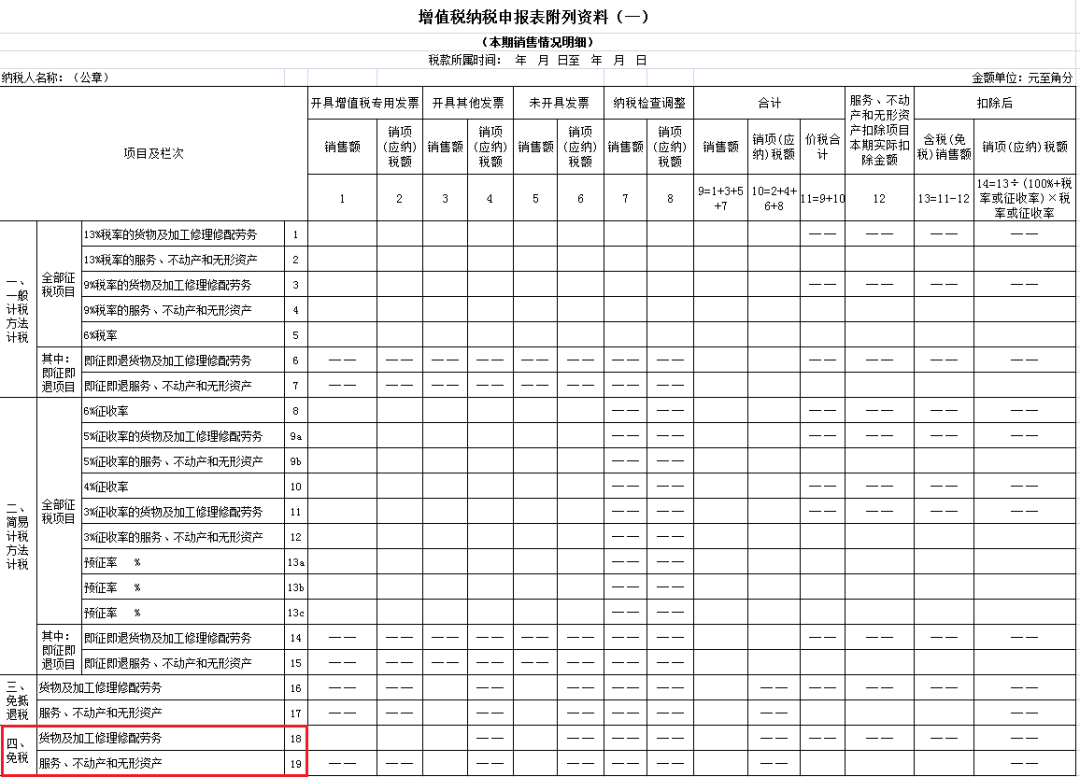

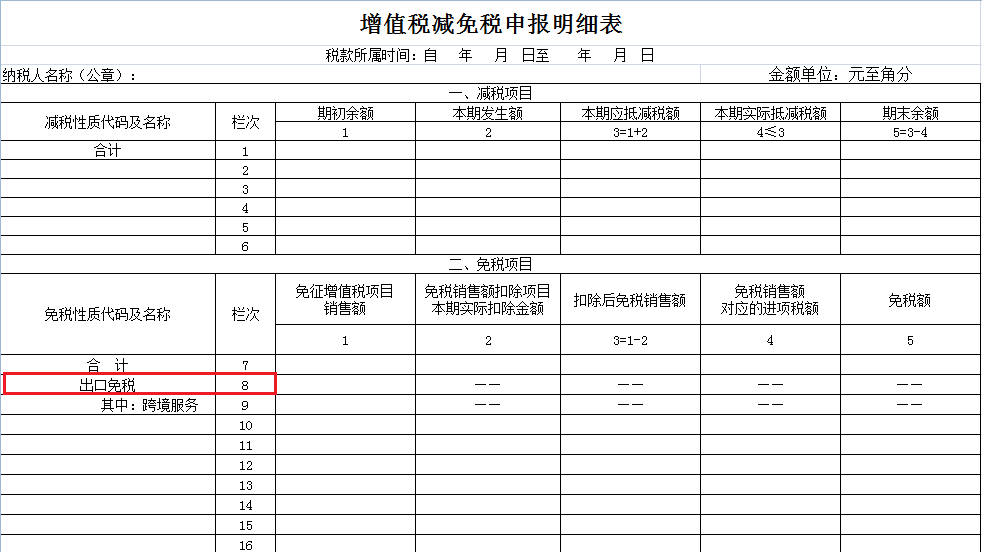

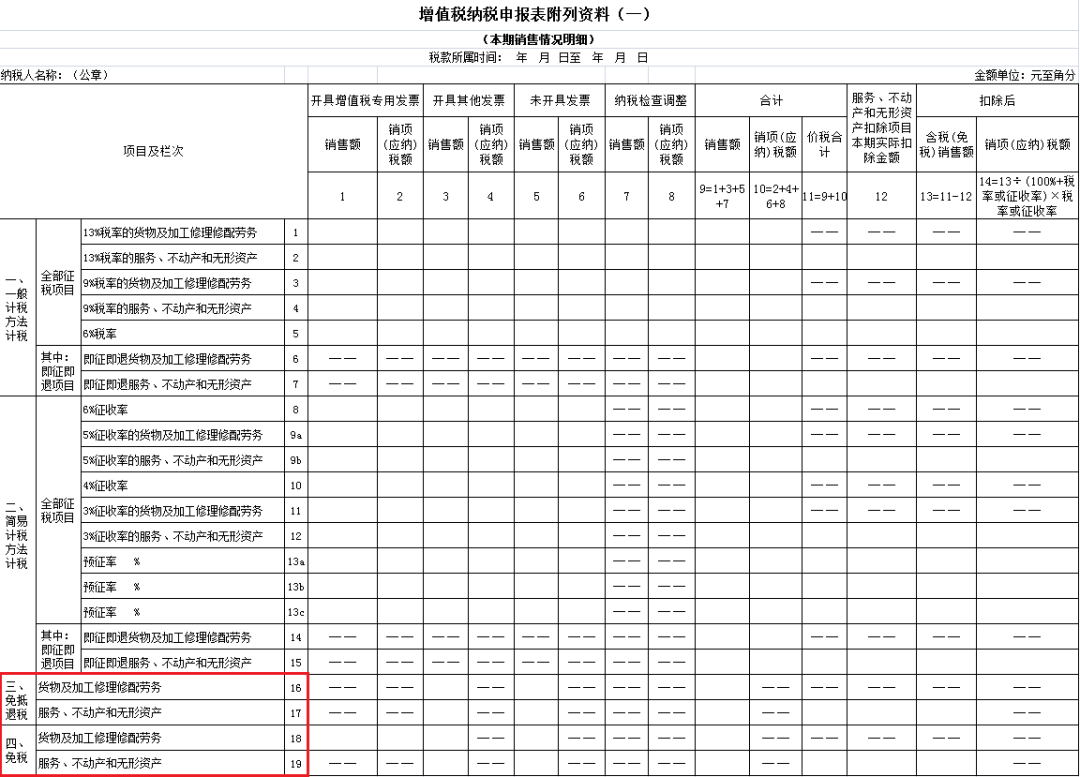

外贸企业出口货物无论适用免退税或免税政策,申报增值税时都是根据出口货物、劳务、服务类型选择填写在《增值税纳税申报表附列资料》(一)第18栏(或第19栏)和主表第8栏(根据出口业务类型填写主表其中第9栏或第10栏),并在《增值税减免税申报明细表》第8栏“出口免税”项目中填列(跨境应税行为还需填写在第9栏)。

因此,外贸企业发生超期未申请退税需要改为免税申报的,增值税申报表不需要调整。

生产企业出口货物未申报免抵退销售额,直接做免税申报的,根据出口货物、劳务、服务类型选择填写在《增值税纳税申报表附列资料》(一)第18栏(或第19栏),主表第8栏(根据出口业务类型填写主表其中第9栏或第10栏),并在《增值税减免税申报明细表》中的第8栏“出口免税”项目中填列(跨境应税行为还需填写在第9栏)。

如果前期已经申报了免抵退销售额的企业,需要把原来的免抵退销售额改为免税销售额,即需要把免税销售额填写在《增值税纳税申报表附列资料》(附表一)第18栏(或第19栏)和主表第8栏,在《增值税减免税申报明细表》中的第8栏“出口免税”项目中填列(跨境应税行为还需填写在第9栏)。同时在附表一第16栏列填负数冲减免抵退销售额。

已做免抵退申报改为免税申报的,适用增值税免税政策的出口货物劳务,其进项税额不得抵扣和退税,在《增值税纳税申报表附列资料》(二)第14栏做进项税额转出。

来源:厦门税务

-

最新内容

-

热门文章