降税新政总结—留抵退税

- 2019-05-20 15:37:07 0 0

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc020

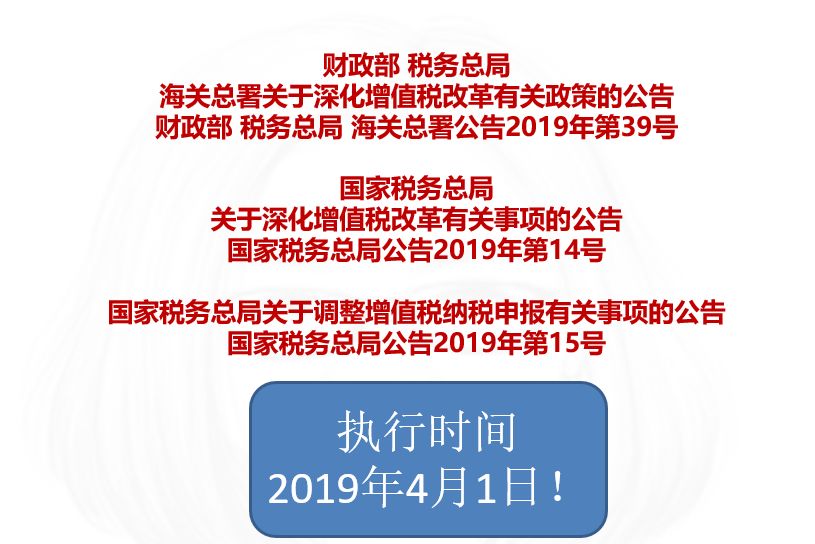

从4月1日开始,国家出台了一系列降部新政。关于这一轮的降税新政,主要的文件有三个:

此轮降税新政,主要的举措有三项:

1、税率下调

2、增加抵扣

3、留抵退税

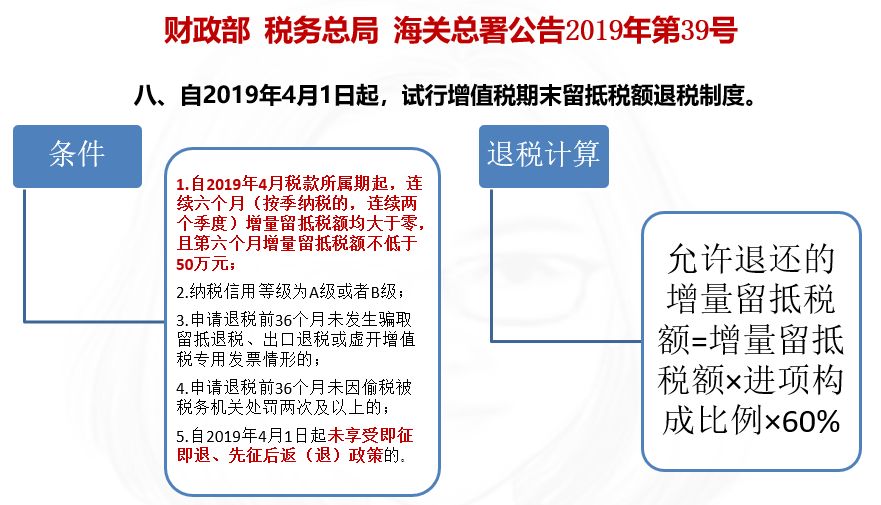

留抵退税

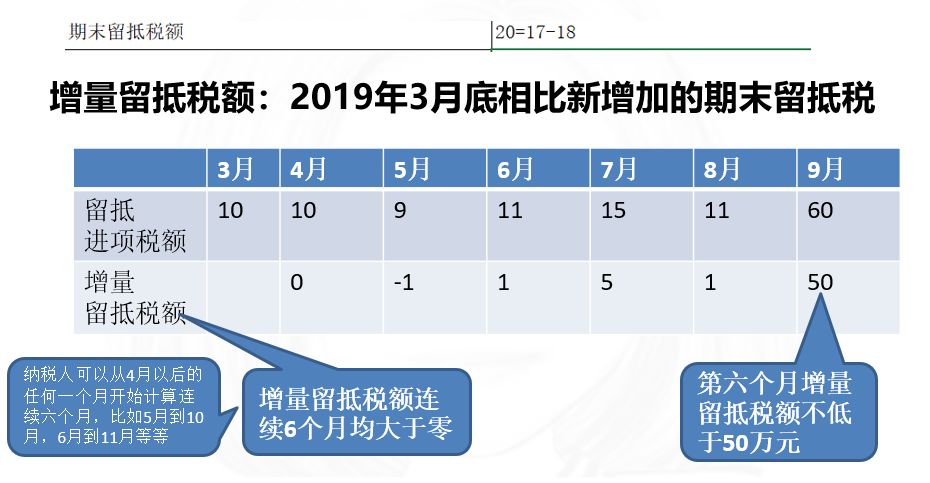

留抵退税条件重要时间窗口

退税计算

允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

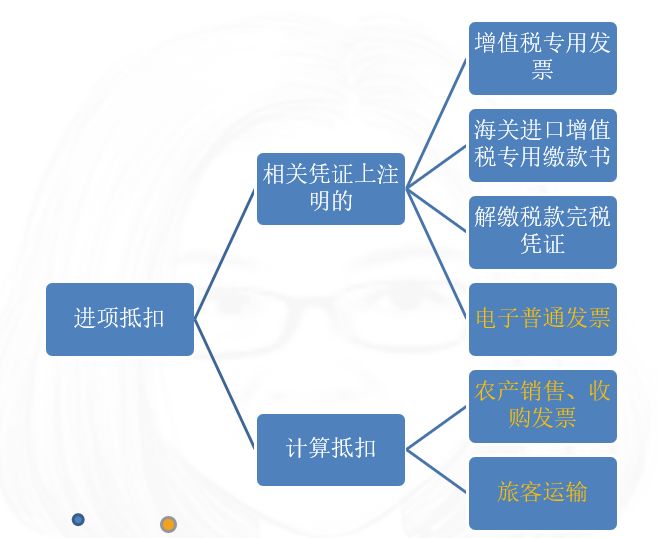

进项构成比例:为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

全部可以进项抵扣有以下六大类

由于上图黄色部分的三类进项抵扣凭证不构成“进项构成比例”公式中的分子,因此实际上已排除在可留抵退税范围之外。

账务处理

借:银行存款

贷:应交税费——应交增值税(进项税额)

填表

留抵退税和出口退税

适用免抵退税办法的生产企业

1、先办理出口业务的免抵退税

2、还有期末留抵税额且符合留抵退税条件的,可以再申请办理留抵退税。

适用免退税办法的外贸企业

1、出口和内销分开处理

2、出口业务对应的所有进项税额均不得用于留抵退税;

3、内销业务的留抵税额如果符合留抵退税条件,可就申请留抵退税。

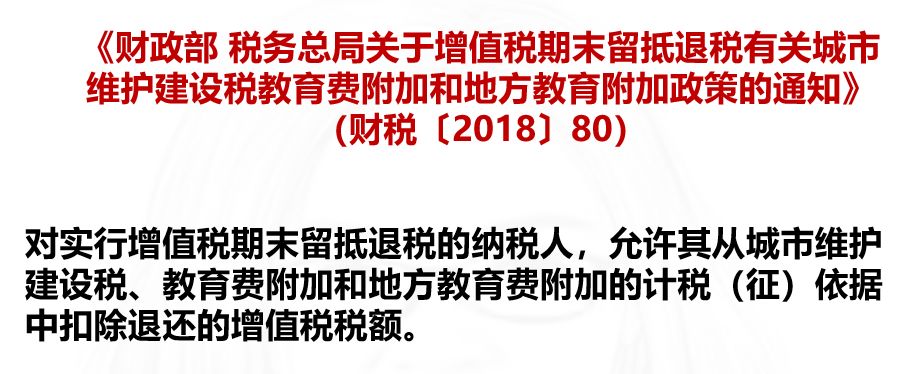

留抵退税的附加税

再次退税

在完成退税后,如果纳税人要再次申请留抵退税,连续6个月计算区间,不能和上一次申请退税的计算区间重复。

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc020

来源:孟峰聊财税

-

最新内容

-

热门文章