案例解析||购进国内旅客运输服务如何抵扣进项?

- 2019-05-18 11:30:36 0 0

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定:

“六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

(二)《营业税改征增值税试点实施办法》(财税〔2016〕36号印发)第二十七条第(六)项和《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)第二条第(一)项第5点中“购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务”修改为“购进的贷款服务、餐饮服务、居民日常服务和娱乐服务”。”

对此,峰光财税点评:

国家税务总局在2016 年营改增培训时对不允许购进的旅客运输服务抵扣进项税额,是这样解释的:“一般意义上,旅客运输服务、餐饮服务、居民日常服务和娱乐服务主要接受对象是个人。对于一般纳税人购买的旅客运输服务、餐饮服务、居民日常服务和娱乐服务,难以准确的界定接受劳务的对象是企业还是个人,因此,一般纳税人购进的旅客运输服务、餐饮服务、居民日常服务和娱乐服务的进项税额不得从销项税额中抵扣。”

但随着客运行业实名制和增值税发票底账系统的不断推进,在减税降负的大趋势下,国内旅客运输服务纳入抵扣范围顺理成章了。

一、纳税人购进旅客运输服务,取得不同抵扣凭证,计算方法也有所不同。

1、取得增值税专用发票,凭发票上注明的税额抵扣。

目前尚未见到开具“旅客运输服务”的增值税专用发票,但以后肯定有的。

取得增值税专用发票可抵扣的进项税额为发票上注明的税额。

2、取得增值税电子普通发票,凭发票上注明的税额抵扣。

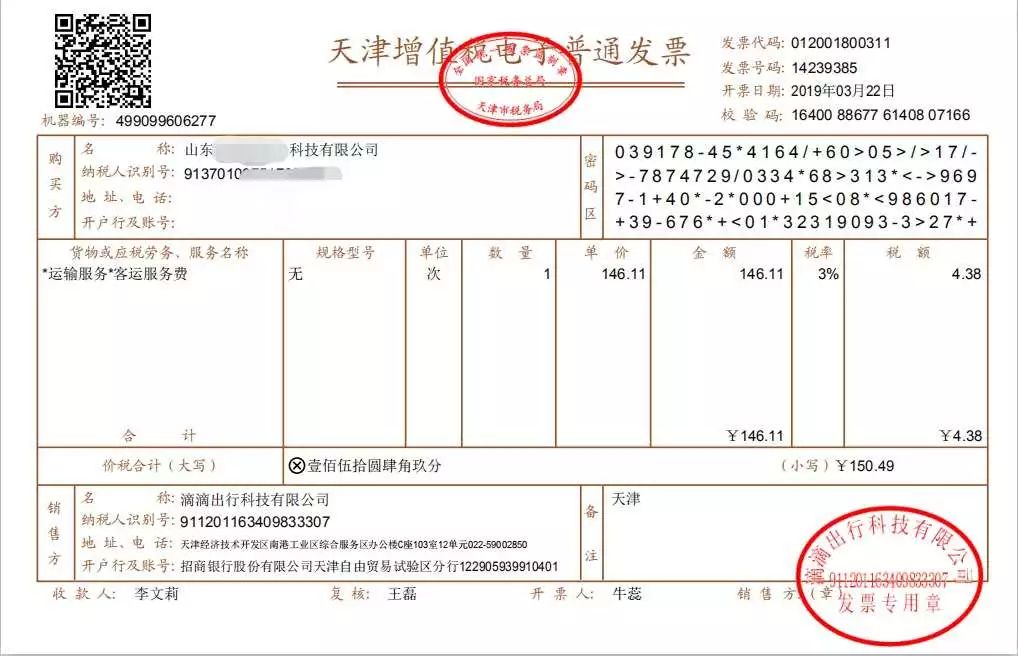

1)、企业名称的增值税电子普通发票。

取得以企业的名称为抬头的增值税电子普通发票可抵扣的进项税额为发票上注明的税额。如上张滴滴开出的发票,可抵扣的进项税额为发票上注明的税额4.38元。最好以后每张增值税电子普通发票都附上行程单。

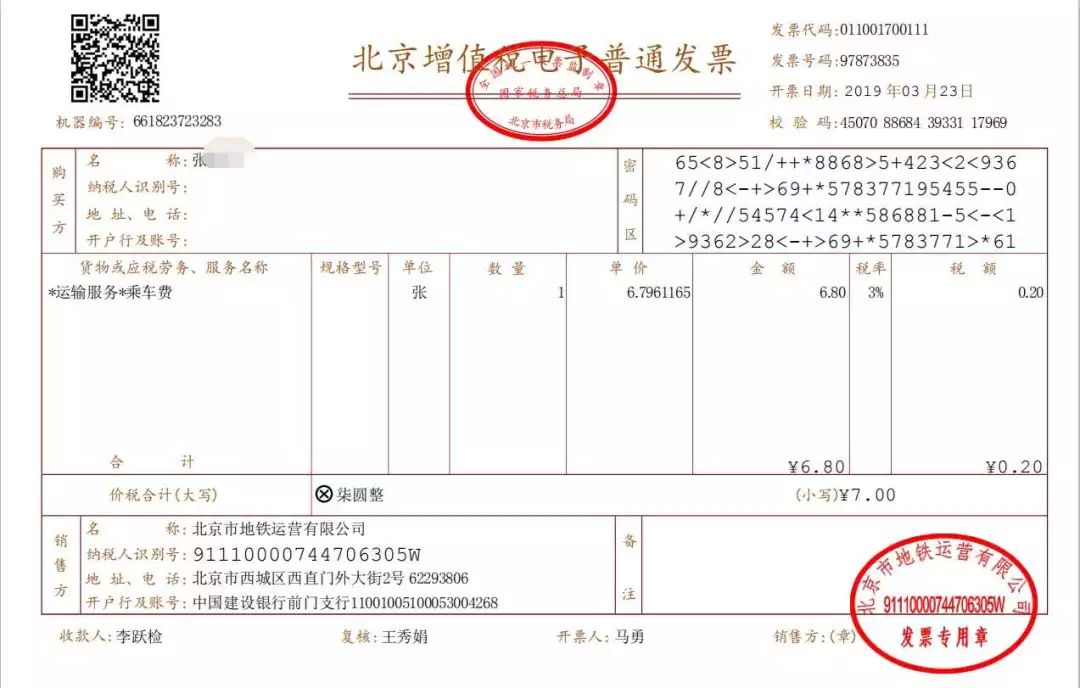

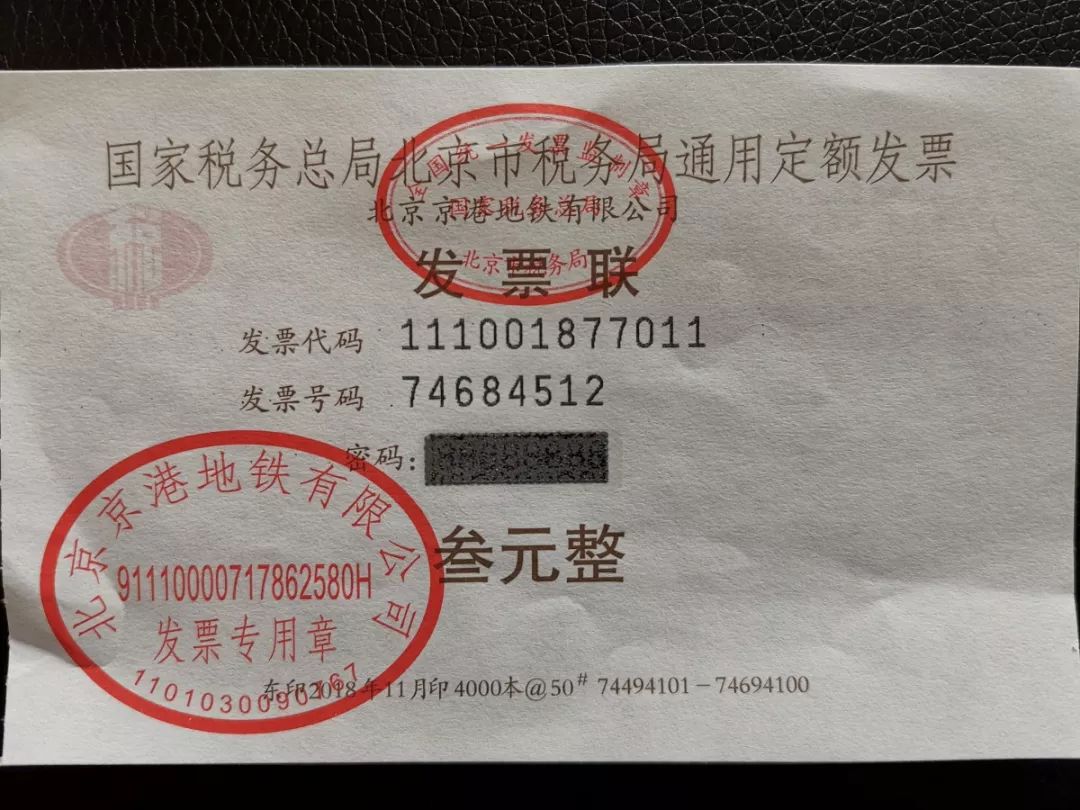

2)、个人名称的增值税电子普通发票

个人名称的增值税电子普通发票,在开具时无个人身份证信息,这是否属于合法的可抵扣票据?

峰光财税团队认为:政策规定购进旅客运输服务取得的增值税电子普通发票并未要求“注明旅客身份信息”,因此,可以抵扣发票上注明的税额。

如下图北京地铁运营公司开出的增值税电子普通发票,可抵扣的进项税额为发票上注明的税额0.2元。

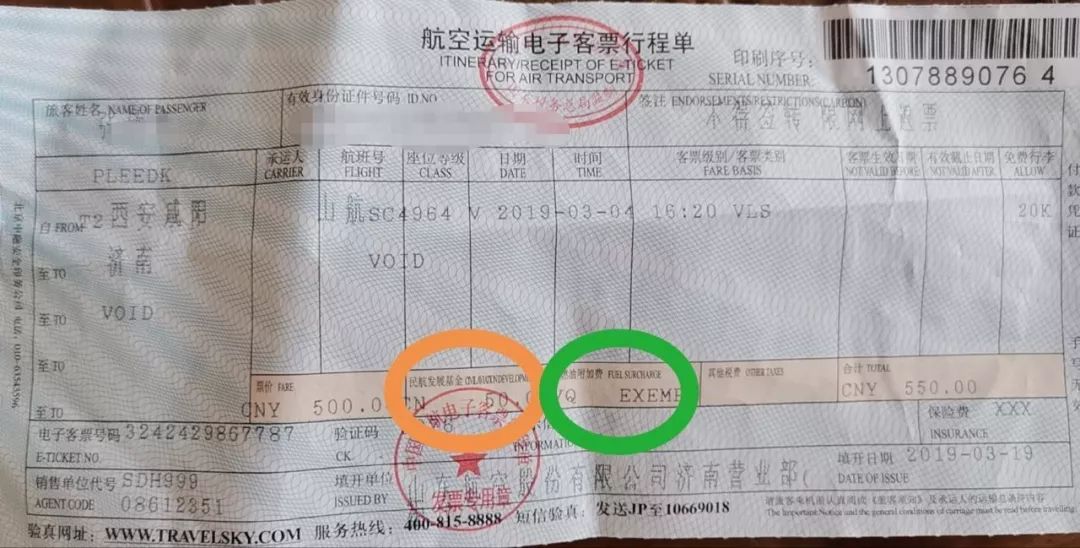

3、取得航空运输电子客票行程单,按9%的扣除率计算抵扣。

航空运输电子客票行程单,以票价+燃油税的金额作为计算增值税抵扣的金额,但不包含民航发展基金。

如下图这张机票的票价是500 元,民航发展基金是50元,燃油附加费(YQ exempt)免费,则航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%=(500+0)÷(1+9%)×9%=41.28元。

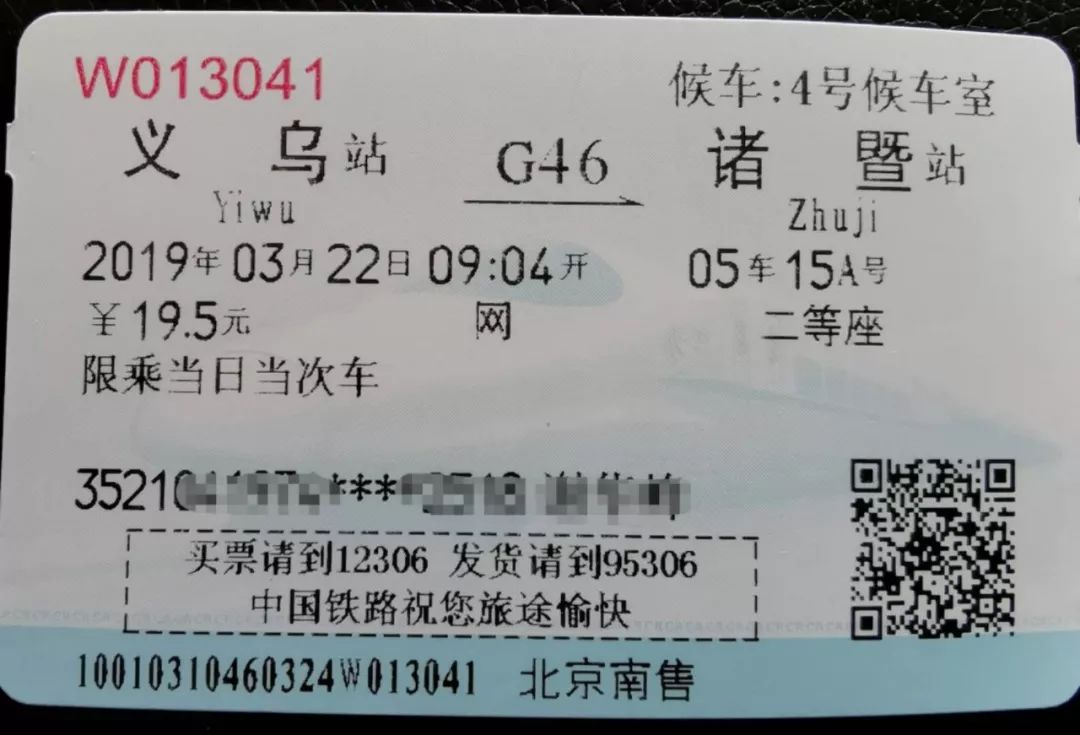

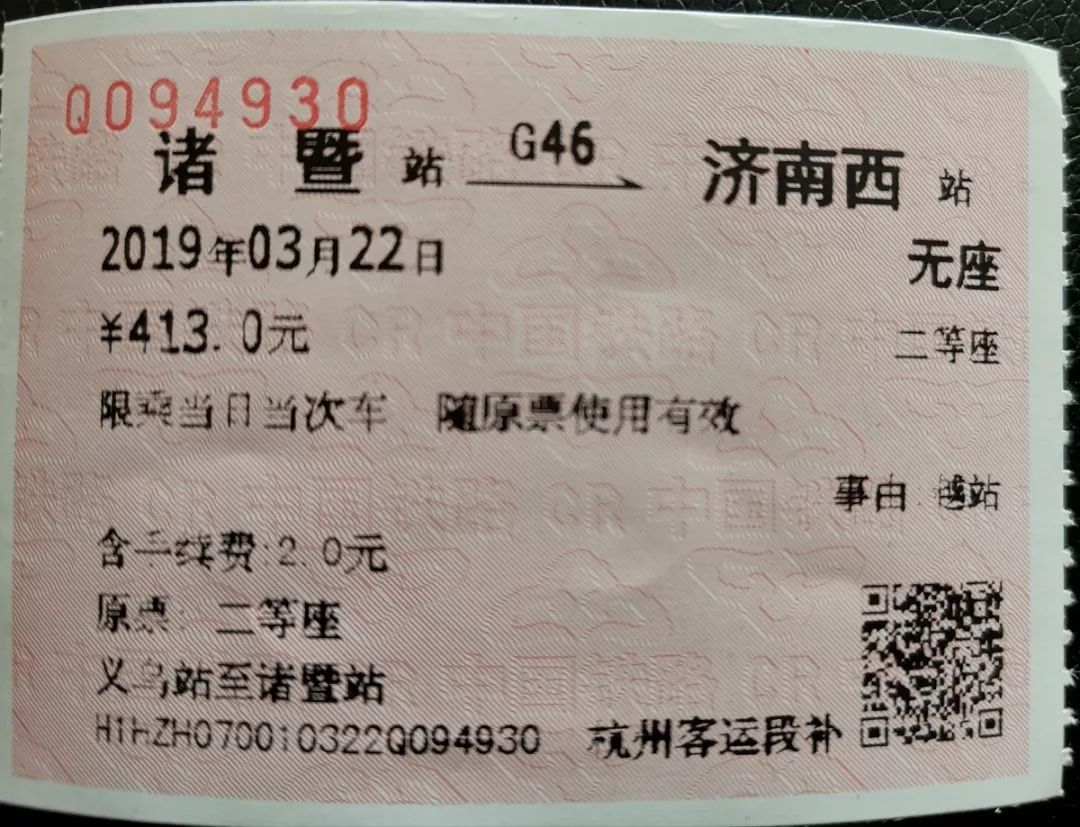

4、取得铁路客运车票,按9%的扣除率计算抵扣。

取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

如下图这张铁路车票的票价是19.5元,所以铁路旅客运输进项税额=19.5÷(1+9%)×9%=1.61元。

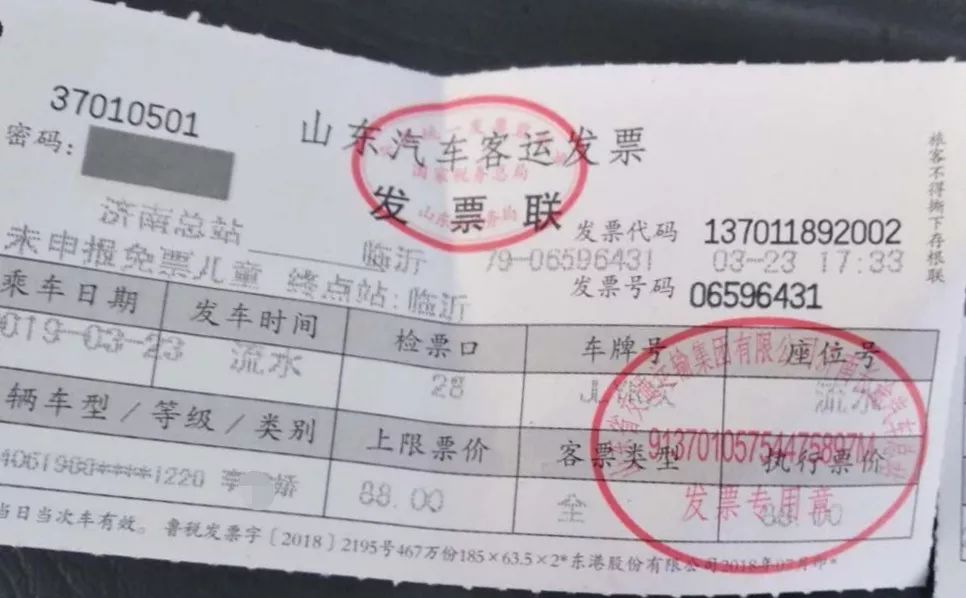

5、取得公路、水路等其他客票,按3%的扣除率计算抵扣。

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

如下图该汽车票可抵扣的进项税额=88÷(1+3%)×3%=2.56元。

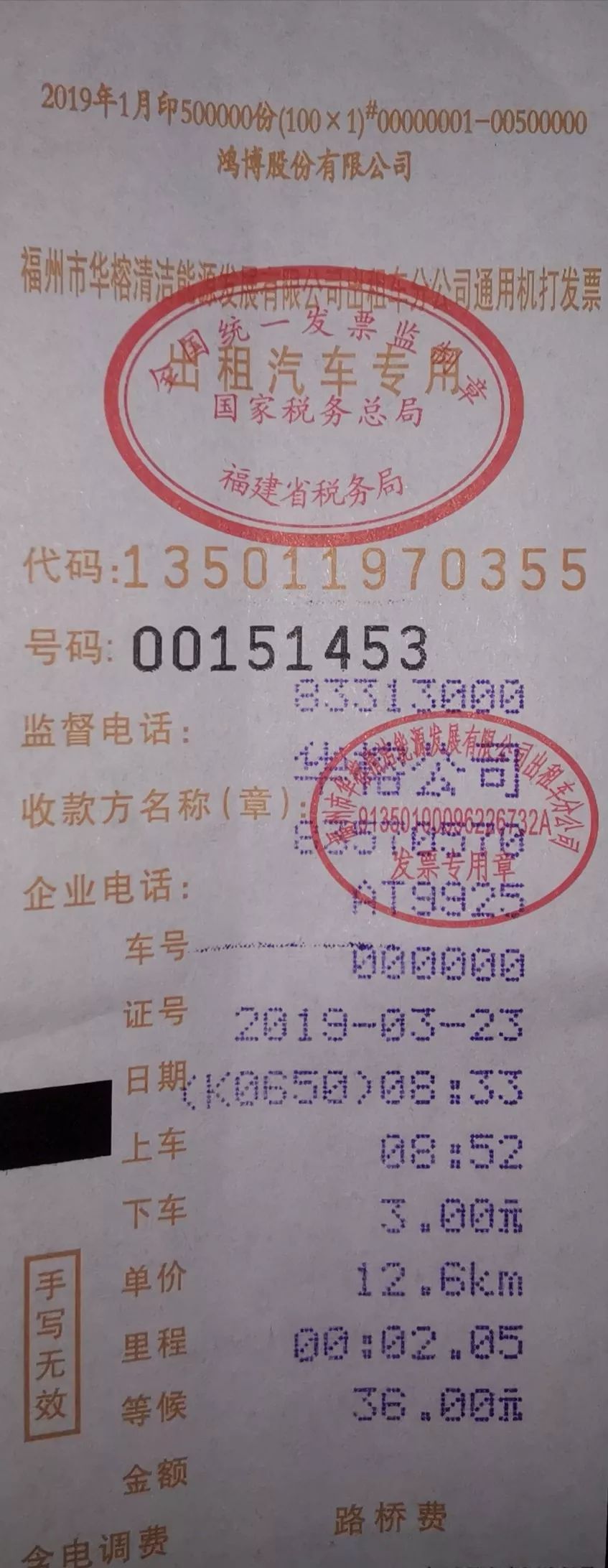

6、取得未注明旅客身份信息的非增值税电子普通发票,是不能计算进项税额抵扣的。

主要包括城市出租车发票、手撕定额发票及铁路客运越站补票票据等。

1)、未注明旅客身份信息的手撕票,如图:

2)、未注明旅客身份信息的铁路越站补票的车票,如图:

3)、未注明旅客身份信息的城市出租车发票,如图:

二、实务中的问题解析

1、纳税人购进旅客运输服务,其进项税额允许从销项税额中抵扣,只能是“国内”的旅客运输服务,“国际”的旅客运输服务可不能申请抵扣。

国际旅客运输服务不得抵扣增值税,主要是因为境外客运服务属于零税率服务,不征收增值税,因此不得抵扣。

现在问题来了,港、澳、台属于中国国土,从深圳到香港、从济南到台湾等的旅客运输服务能否抵扣进项税额?

“峰光财税”团队认为,港、澳、台虽然属于中国国土,但在税制设置上是比照境外政策执行,因此涉港、澳、台的旅客运输服务不能抵扣增值税。

2、可抵扣旅客运输服务的旅客一定必须是本公司的员工吗?

有两种观点:

1)、外单位有偿提供劳务,合同约定了差旅费由本单位承担或报销,实质上为外单位人员承担或报销差旅费属于劳务费支付的一种形式。因此,外单位人员的差旅费是外单位生产经营所发生的费用,而不是本企业为生产经营所发生的,所以不能在本企业进项扣除。比如为律师报销办案差旅费,为注册会计师报往返的差旅费等。

2)、只要合同约定了差旅费由本单位承担或报销由本企业承担,属于企业生产经营过程中发生的成本,外单位人员购进的旅客运输服务可以抵扣进项税额。

“峰光财税”认同第一种观点,外单位人员的差旅费不能在本企业抵扣进项税额,这部分外单位人员差旅费必须以“咨询服务”或其他服务的名义开具增值税专用发票的给本企业作进项税额抵扣。

特别提醒的是,外单位人员提供无偿劳务,或虽是有偿劳务但是合同并未约定差旅费,而是企业自愿承担或报销了住宿、交通费的,可以视为业务招待费进行税前扣除。但用于业务招待费购进的旅客运输服务的,其进项税额不得从销项税额中抵扣。

3、本公司员工购进旅客运输服务全部都可抵扣吗?

购进的用于集体福利或个人消费的货物及其他应税行为,并非用于企业生产经营,其进项税额不得从销项税额中抵扣。所以应把用于集体福利或个人消费的旅客运输服务与用于企业生产经营的旅客运输服务区分开来,不能把全部购进的旅客运输服务都抵扣进项税额。

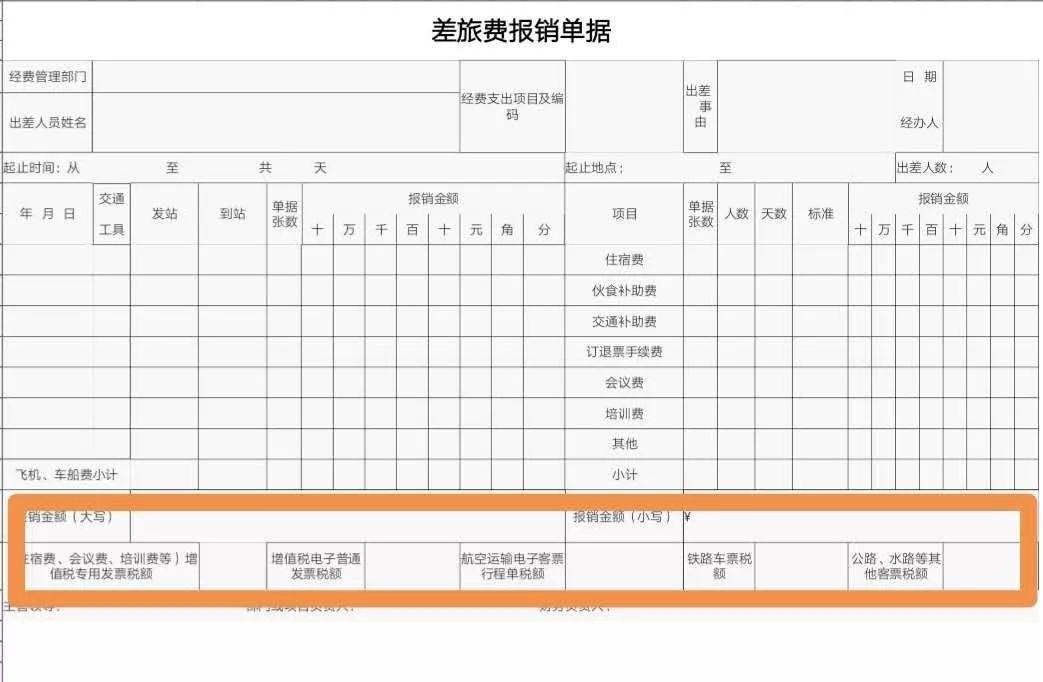

4、旅客运输服务可抵扣后,差旅费报销凭证如何填写?

旅客运输服务抵扣的金额不多,但是会计人员的工作量将增加很多。会计首先区分是不是本公司员工的飞机票、高铁票、汽车票、地铁票等车票;第二要区分这车票是否为本企业的生产经营所发生的;第三要计算出不同车票的可抵扣税额。具体操作时,建议在《差旅费报销单》下方增加一栏“可抵扣进项税额计算”,方便后续的会计分录编写。

-

最新内容

-

热门文章