承债式收购了解一下(上)

- 2019-05-17 22:30:34 0 0

各位朋友大家好,欢迎来到木水吹税时间!

企业收购相信各位都听过,看起来好像很高大上,离我们很远。但其实说到底,不就是企业发展到一定阶段,因为发展的需要去买一些现成的资产(包括股权)回来,实现自己的发展目标吗?

其中,收购就涉及资产权属的变更,权属变更当然涉及到对价,因为要买东西,对方不可能白送给你,我们当然要付出代价的。而涉及到权属变更和对价,当然就会有涉税问题了(当然,白送也会有涉税问题)。

资产的权属变更一般来说就决定了是否会涉税,而对价的高低就会影响到税收金额的多少了。无论是买方还是卖方,肯定都希望税费越低越好。因为即使大部分情况下都是卖方作为纳税人(契税除外),但收购是交易双方的博弈行为,卖方增加了的税费,肯定希望通过提高卖价的方式来转嫁给买方,所以交易的税费越低,双方的交易成本也就会越低。一般来说,交易的税费都与交易对价直接相关,所以降低交易税费的直接方法就是降低交易对价。但是,交易对价并不能无限制地降低,更不能不合理的降低,如果仅仅为了少交税而把对价降到亏钱了,卖方不愿意,税务机关也会认为是明显偏低且无正当理由,是可以核定交易对价的。

那么,如何才能合理的降低收购交易的对价呢?本期,木水和大家分享一下现在市场上的一种通行做法——承债式收购。

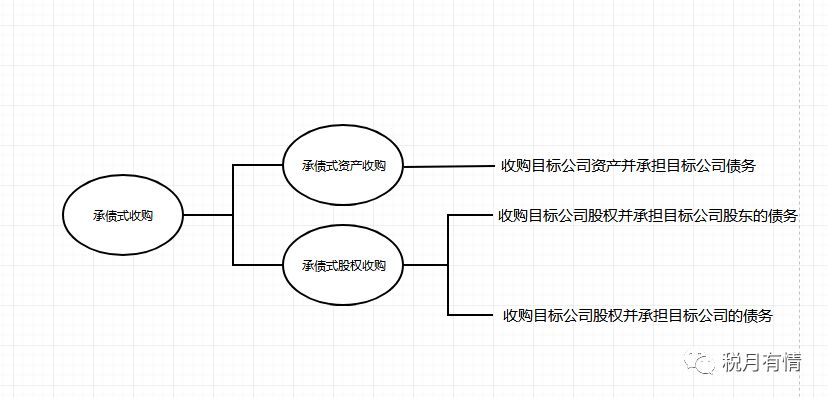

顾名思义,承债式收购,就是在收购对方的资产或股权时,支付一定对价的同时,承担对方的部分或全部债务,以其降低交易价格的方式。

承债式收购有如下几种细分模式:

从上图中可以看到,承债式收购交易,涉及的当事各方为收购方(或受让方)、被收购方(或转让方)、被收购方的股东(只在股权收购中涉及,作为股权收购交易中的转让方)。从税务处理的角度上看,承债式收购的当时各方可能存在的风险如下:

1. 被收购方(仅指股权收购中的目标公司)收到新老股东用于偿债的款项是否应缴企业所得税?

2. 转让方或被收购方(包括资产和股权收购交易)的债务被收购方(受让方)承接,是否涉及债务豁免?

3. 转让方(仅指股权收购中目标公司的股东)

(1)受让方偿还目标公司债务而向目标公司支付的款项是否计入转让收入?

(2)转让方替目标公司偿还的债务如何定性——投资或借款?

4. 受让方(包括资产和股权收购交易)

(1)承债部分是否计入成本?

(2)承债是否属于非股权支付?

下面通过一个案例,木水对承债式收购的上述税务风险进行详细的介绍。

先说说承债式收购股权的情形。

案例:好人有限公司(位于广东省J市)注册资本2000万元(成立时已由股东实缴),由B公司和自然人木水投资设立,成立于2016年11月。2019年5月因好人有限公司经营不善将100%股权转让给小缘有限公司,小缘有限公司(位于广东省G市H区)是一家实力较强的集团公司。转让方法人股东B(位于江西省N市)和自然人股东木水(位于广东省G市),分别持股55%、45%。转让时目标公司对外负债5000万元,净资产-500万元,小缘有限公司采用承债式收购方式受让好人有限公司100%股权。经B、木水和小缘有限公司三方确认,收购目标公司A的总价为5000万元,其中股权转让款为500万元,B和木水分别得275万元和225万元,扣除股权转让款后的4500万元,用于受让方小缘有限公司为目标公司代偿好人有限公司对外负债4500万元,其余对外负债500万元由B和木水清偿按原投资比例清偿。

一、目标公司收到新老股东的偿债款项是否应缴企业所得税

案例中,新股东小缘有限公司和老股东B、木水,分别代目标公司清偿对外负债,合共5000万元。其中,B和木水需要负责偿还500万元。

1. 老股东划拨款项,目标公司是否应缴企业所得税

B和木水需要向好人有限公司划款500万元用于偿还债务,这时,好人有限公司收到这500万元应如何处理?

实务中有两种观点。

第一种观点,认为这是老股东对好人有限公司的投资款,是增加注册资本之用,只是因为时间紧迫等原因尚未通过工商部门办理增资手续。因此,根据实质重于形式原则,并结合企业实际情况,应将500万元划款确认为资本金,记入实收资本或资本公积,不应缴纳企业所得税。

第二种观点,认为老股东对好人有限公司的划款,属于股东对好人有限公司的捐赠,虽然根据会计准则股东捐赠应计入其他资本公积,但税法规定,接受捐赠收入,属于应税收入,应缴纳企业所得税。

2. 新股东的划拨款项,目标公司是否应缴企业所得税

小缘有限公司拨款4500万元给好人有限公司用于偿债,好人有限公司收到的这笔款项应如何处理?

实务中同样有两种观点。

第一种观点,认为新股东的拨款是扣除支付给老股东股权转让款后的部分,是用来给好人有限公司偿还债务的,构成了股东借款,而且好人有限公司收到新股东拨款后用于偿还债务,进出金额基本一致,故不应缴税。

第二种观点,认为新股东代好人有限公司偿还债务,即使会计上计入股东借款,但实质上好人有限公司是不需要偿还这部分债务的,所以实质上构成了新股东对其捐赠,属于税法上规定的其他收入,应缴纳企业所得税。

对于新老股东用于为目标公司偿还债务的拨款,站在税务的角度看,为了降低补税风险,木水建议新老股东与目标公司通过合同约定划入的资金作为实收资本或资本公积处理,并及时办理股权变更登记手续。

二、目标公司被承接的债务是否构成债务豁免

B公司、木水和小缘有限公司承接好人有限公司的债务,对好人有限公司而言属于债务豁免,根据企业所得税法实施条例第十二条规定,债务的豁免属于企业取得的货币形式的收入,应当计入收入缴纳企业所得税。

三、受让方偿还目标公司债务而向目标公司支付的款项是否作为转让方的收入

根据税法规定,受让方支付给转让方的所有款项都应当确认为转让方的收入,其中包括受让方支付的偿付债务款项。如果江西省N市和广东省G市的税务机关认为小缘有限公司承接好人有限公司的债务是股权转让的先决条件,有可能据此认为B公司和木水实际上对该债务负有清偿责任,并由此将该被承接债务金额4500万按比例计入B公司和木水的股权转让收入。

四、转让方替目标公司偿还的债务是作为借款还是投资成本

实务中,老股东替目标公司偿债,通常存在两种情况:

1. 偿债的资金拨款给目标公司后无需偿还的

这种情况下,由于老股东拨款给目标公司时依然是目标公司的股东,向目标公司拨款且无需偿还,在会计上构成了老股东对目标公司的实质性权益投资,但是否能增加老股东持有股权的计税基础,存在一定的风险。但是,根据国家税务总局公告2014年第29号第二条的规定,企业接收股东划入资产(包括股东赠予资产、上市公司在股权分置改革过程中接收原非流通股股东和新非流通股股东赠予的资产、股东放弃本企业的股权,下同),凡合同、协议约定作为资本金(包括资本公积)且在会计上已做实际处理的,不计入企业的收入总额,企业应按公允价值确定该项资产的计税基础。相应地,股东向被投资企业划入资产,如果合同、协议约定被投资企业作为资本金处理,且被投资企业在会计上已按照资本金处理,则股东对被投资企业的拨款,应可增加对被投资企业股权投资的计税基础。

本案例中B和木水向好人有限公司拨款的500万元,如果不需要好人有限公司偿还的情况下,如果B公司、木水和好人有限公司之间签订协议,约定划入资金作为资本金处理,好人有限公司在会计上计入资本公积中,那么,该500万元可作为增加B公司和木水持有好人有限公司股权的计税基础。

2. 偿债的资金拨款给目标公司后需要偿还的

这种情况下,老股东对目标公司的拨款就只能作为股东借款处理了。但当目标公司无法偿还款项,老股东实际承受目标公司无法偿还该款项的损失时,很有可能被认定为与老股东生产经营无关的支出,无法在企业所得税税前扣除。

五、受让方承债的部分是否计入股权成本

在承债式收购中,受让方往往通过清偿目标公司的债务而最终以较低价格取得转让方的股权。而且受让方清偿目标公司债务的款项一般是通过直接拨款到目标公司中,而不是支付给转让方,这就造成了受让方清偿目标公司债务的款项,不能计入被收购股权的计税基础中,将来再转让时会形成较高的股权溢价。

本案例中,小缘有限公司向好人有限公司拨款4500万元用于清偿债务的款项,由于其直接支付给B公司和木水的款项仅为500万元,加上B公司和木水申报纳税时,也是按照合计500万元的股权转让收入申报(这本来就是承债式收购的其中一个目的),所以小缘有限公司收购的好人有限公司的股权,其计税基础只能按照500万元确认。

木水建议新股东拨给目标公司的4500万元偿债款项,可以通过投资入股的形式投入到目标公司,然后再以500万元的对价收购老股东原持有的目标公司股权,这样,新股东对目标公司的投资的计税基础就为5000万元了。

不过,如果按照新老股东都按照上述木水建议的操作方法的话,就会使好人有限公司的实收(注册)资本从原来的2000万元,增加到2000+500+4500=7000万元。这样虽然在税务的角度看规避了一定的风险,但同时,好人有限公司将要以这7000万元的实收(注册)资本去承担公司将来经营中产生的债务,这会大大增加股东承担债务的风险敞口。所以,木水认为如何在承债式收购交易中进行筹划,应该全面考虑目标公司和收购方自身的各项风险,不应该陷入为税而税的思维模式。

本期木水对承债式收购中的涉税处理情况分享到这了,大家是不是觉得木水漏了一个问题没说?是的,这是木水故意不说的。因为关于承债式收购中的承债部分是否作为非股权支付这个问题,并不是一般的股权或资产收购的情形,这已经涉及到企业重组特殊性税务处理的问题。所以,木水需要另吹一期来进行分享。

木水本期的分享到此结束了,有兴趣跟木水交流税收业务的朋友,欢迎添加微信(微信号:gisondai)私聊。下期见,拜拜!

在这里木水做一个友情推介,如果各位有兴趣了解金融方面的涉税处理,请关注微信公众号“小缘讲税”,里面有金融税务大咖对各类金融业务的涉税情况进行分析和讲解。

木水写文章不容易啊,喜欢看的朋友,麻烦在右下角点一下在看吧。^_^

-

最新内容

-

热门文章