个人所得税中企业年金的计算扣除

- 2019-05-17 22:00:53 0 0

企业年金是指根据《企业年金试行办法》(原劳动和社会保障部令第20号)的规定,企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度。《企业年金基金管理办法》(人力资源和社会保障部、银监会、证监会、保监会令第11号公布)第三条明确:“建立企业年金计划的企业及其职工作为委托人”。

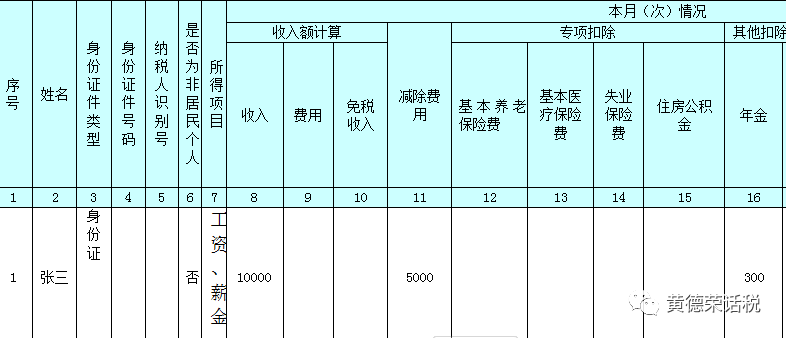

《财政部、人力资源社会保障部、国家税务总局关于企业年金、职业年金个人所得税有关问题的通知》(财税〔2013〕103号)第一条规定:个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。企业年金个人缴费工资计税基数为本人上一年度月平均工资。月平均工资按国家统计局规定列入工资总额统计的项目计算。月平均工资超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。例如,2019年4月,某企业发放工资,张三工资额10000元,其本人上一年度月平均工资9 000元,企业年金个人缴纳部分为360元(=9 000×4%)。假设张三工作地所在设区城市上一年度职工月平均工资为2500元,则7 500元至9 000元部分,不计入个人缴费工资计税基数。也就是说本案中有60元(=1 500×4%)不作为扣除的年金。

参考文献:黄德荣著《涉税案件证据收集实务》,黑龙江人民出版社出版。

[按此二维码 阅更多美文]

欲购《涉税案件证据收集实务》(2017年,单价36元)者,可扫下方作者微信二维码操作。

-

最新内容

-

热门文章